Informe de Gestión Responsable 2019

-

- Carta del Presidente

- El Informe

- Perfil

- Contexto

- Actividad Regulatoria

-

Gestión 2019

- Impactos, riesgos y oportunidades principales

- Mecanismos de Gobernanza

- Riesgos e incertidumbres a los que se enfrenta la Compañía

- Gestión económica

- Confiables y accesibles

- Crecimiento digital e innovación

- Cadena de suministro sostenible

- Gestión del talento

- Gestión del medio ambiente

- Lideramos con el ejemplo

- Nuestro Compromiso con los Principios del Pacto Global

- ONU mujeres

- Premios, reconocimientos y certificaciones

- Fundación

- Estados Financieros

- Índice GRI

Certificación del Representante

Legal y Contador Público

A los señores Accionistas de

Colombia Telecomunicaciones S. A. E.S.P.

21 de febrero de 2020

Los suscritos Representante Legal y Contador Público de Colombia Telecomunicaciones S. A. E.S.P. (en adelante “la Empresa”) certificamos que para la emisión del Estado de Situación Financiera Consolidado al 31 de diciembre de 2019 y del Estado de Resultados Integrales Consolidado, Estado de Cambios en el Patrimonio Consolidado y el Estado de Flujos de Efectivo Consolidado por el año terminado en esa fecha, que conforme al reglamento se ponen a disposición de los accionistas y de terceros, se han verificado previamente las afirmaciones contenidas en ellos y las cifras han sido tomadas fielmente de los libros de Colombia Telecomunicaciones S. A. E.S.P. y sus subsidiarias. Dichas afirmaciones explicitas e implícitas son las siguientes:

- Todos los activos y pasivos, incluidos en los estados financieros consolidados de la Empresa y sus subsidiarias al 31 de diciembre de 2019, existen y todas las transacciones incluidas en dichos estados financieros consolidados se han realizado durante el año terminado en esa fecha.

- Todos los hechos económicos realizados por la Empresa y sus subsidiarias, durante el año terminado el 31 de diciembre de 2019, han sido reconocidos en los estados financieros consolidados.

- Los activos representan el potencial de producir beneficios económicos (derechos) y los pasivos representan la obligación de transferir el recurso económico (obligaciones), obtenidos o a cargo de la Empresa y sus subsidiarias al 31 de diciembre de 2019.

- Todos los elementos han sido reconocidos por sus valores apropiados, de acuerdo con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia - (NCIF).

- Todos los hechos económicos que afectan la Empresa y sus subsidiarias han sido correctamente clasificados, descritos y revelados en los estados financieros consolidados.

Fabián Andrés Hernández Ramírez

Representante Legal

Juan Carlos Restrepo Díaz

Contador Público

Tarjeta Profesional No. 61851-T

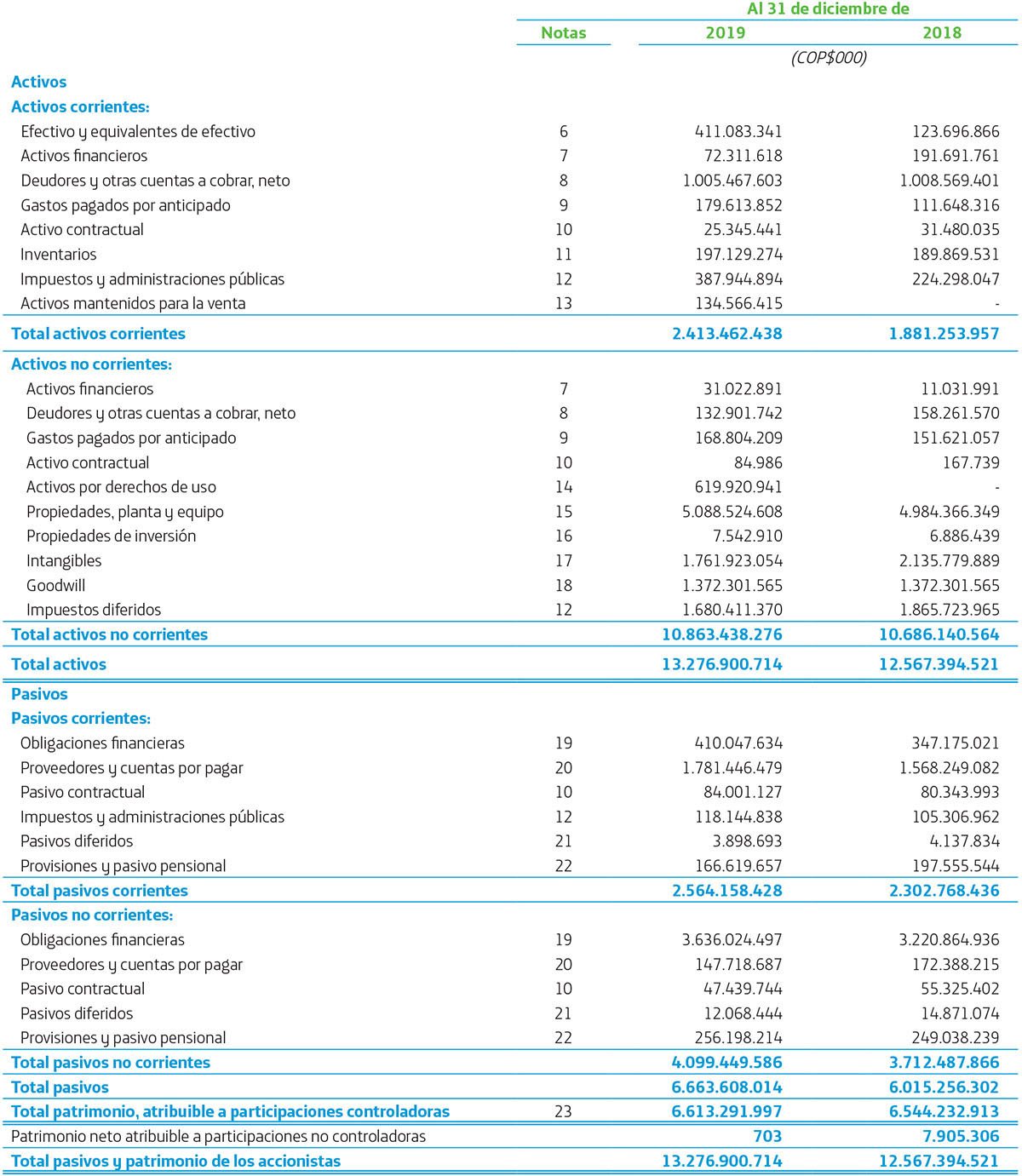

Estados de Situacion

Financiera Consolidados

31 de Diciembre de 2019 Y 2018

(Cifras Expresadas En Miles De Pesos Colombianos, Salvo Que Se Indique Otra Cosa)

Las notas 1 a la 34 son parte integral de estos Estados Financieros Consolidados.

Fabián Andrés Hernández Ramírez

Representante Legal

Juan Carlos Restrepo Díaz

Contador Público

Tarjeta Profesional No. 61851-T

Javier Mauricio Enciso Rincón

Revisor Fiscal

Tarjeta Profesional 80661–T

Designado por PwC Contadores y Auditores Ltda.

(Véase mi informe del 21 de febrero de 2020)

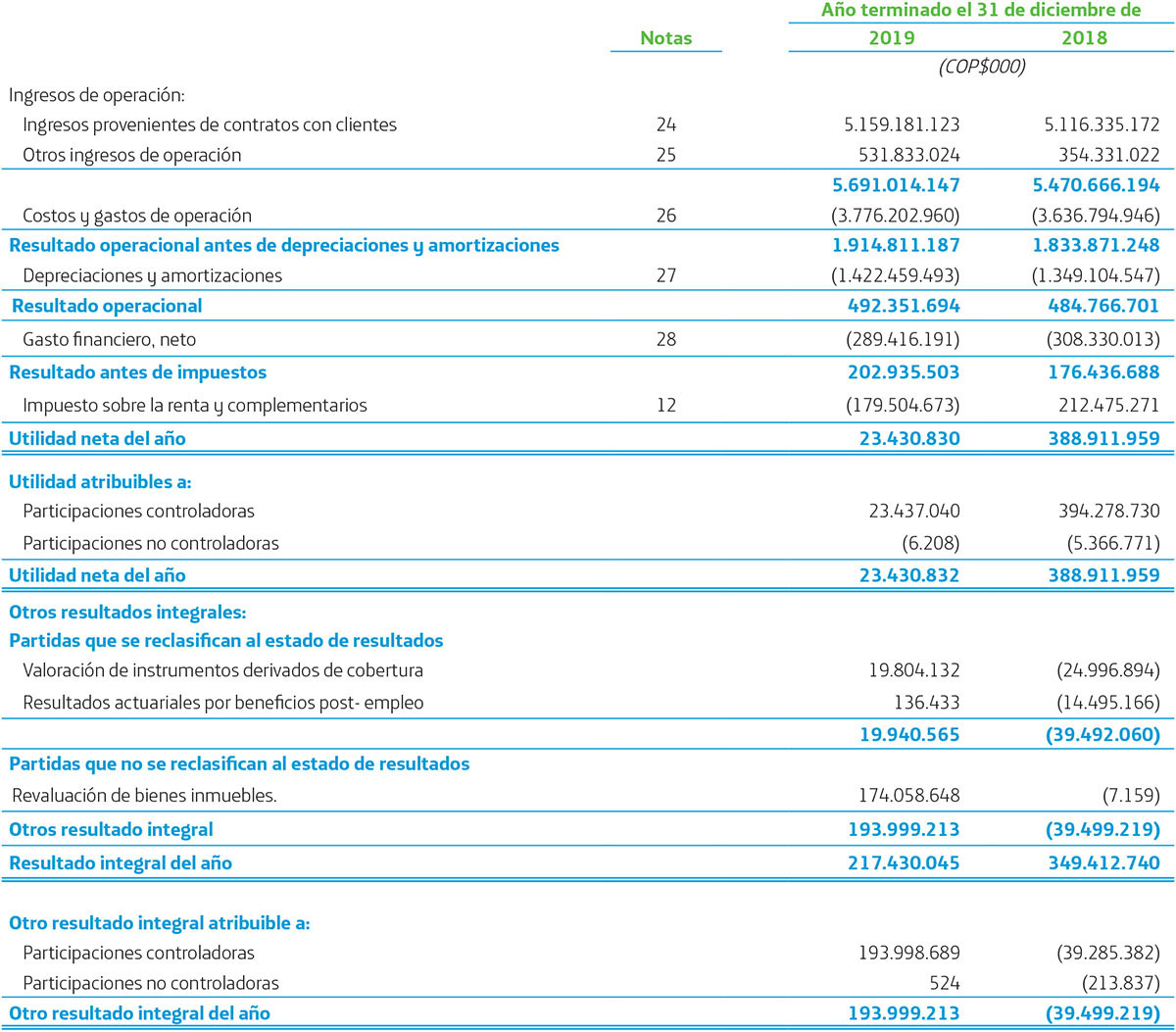

Estados de Resultados

Integrales Consolidados

31 de Diciembre de 2019 Y 2018

(Cifras expresadas en miles de pesos colombianos, salvo que se indique otra cosa)

Las notas 1 a la 34 son parte integral de estos Estados Financieros Consolidados.

Fabián Andrés Hernández Ramírez

Representante Legal

Juan Carlos Restrepo Díaz

Contador Público

Tarjeta Profesional No. 61851-T

Javier Mauricio Enciso Rincón

Revisor Fiscal

Tarjeta Profesional 80661–T

Designado por PwC Contadores y Auditores Ltda.

(Véase mi informe del 21 de febrero de 2020)

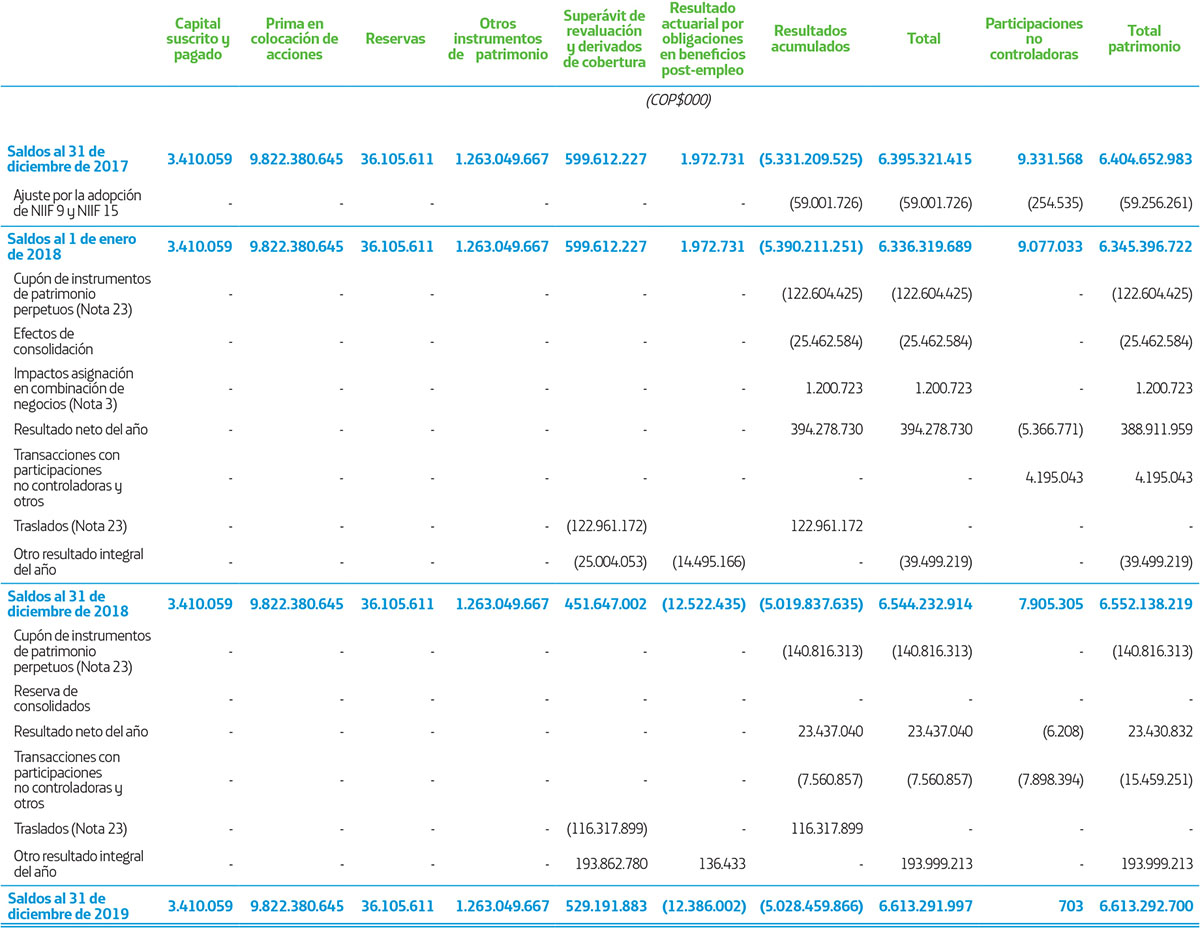

Estados de Cambios

en el Patrimonio Consolidado

31 de Diciembre de 2019 Y 2018

(Cifras expresadas en miles de pesos colombianos, salvo que se indique otra cosa)

Las notas 1 a la 34 son parte integral de estos Estados Financieros Consolidados.

Fabián Andrés Hernández Ramírez

Representante Legal

Juan Carlos Restrepo Díaz

Contador Público

Tarjeta Profesional No. 61851-T

Javier Mauricio Enciso Rincón

Revisor Fiscal

Tarjeta Profesional 80661–T

Designado por PwC Contadores y Auditores Ltda.

(Véase mi informe del 21 de febrero de 2020)

Estados De Flujos

De Efectivo Consolidados

31 de Diciembre de 2019 Y 2018

(Cifras expresadas en miles de pesos colombianos, salvo que se indique otra cosa)

Las notas 1 a la 34 son parte integral de estos Estados Financieros Consolidados.

Fabián Andrés Hernández Ramírez

Representante Legal

Juan Carlos Restrepo Díaz

Contador Público

Tarjeta Profesional No. 61851-T

Javier Mauricio Enciso Rincón

Revisor Fiscal

Tarjeta Profesional 80661–T

Designado por PwC Contadores y Auditores Ltda.

(Véase mi informe del 21 de febrero de 2020)

Nota al Los Estados

Financieros Consolidados

31 de Diciembre de 2019 Y 2018

(Cifras expresadas en miles de pesos colombianos, salvo que se indique otra cosa)

1. Información genera

a) Ente Económico

Colombia Telecomunicaciones S. A. E.S.P. (en adelante “la Empresa”), fue constituida como sociedad comercial anónima por acciones en Colombia mediante Escritura Pública No. 1331 del 16 de junio de 2003 con una duración hasta el 31 de diciembre de 2092 y con domicilio principal en Bogotá D.C. ubicada en la transversal 60 No.114 A 55. La Empresa cuyo capital pertenece mayoritariamente a particulares, se encuentra sometida al régimen jurídico previsto en la Ley 1341 de 2009 y demás normas aplicables, siendo así catalogada como una empresa de servicios públicos (E.S.P.).

La Empresa tiene por objeto social principal, la organización, operación, prestación, provisión, explotación de las actividades, redes y los servicios de telecomunicaciones, tales como telefonía pública básica conmutada local, local extendida y de larga distancia nacional e internacional, servicios móviles, servicios de telefonía móvil celular en cualquier orden territorial, nacional o internacional, portadores, teleservicios, telemáticos, de valor agregado, servicios satelitales en sus diferentes modalidades, servicios de televisión en todas sus modalidades incluyendo televisión por cable, servicios de difusión, tecnologías inalámbricas, video, servicios de alojamiento de aplicaciones informáticas, servicios de data center, servicios de operación de redes privadas y públicas de telecomunicaciones y operaciones totales de sistemas de información, servicios de provisión y/o generación de contenidos y aplicaciones, servicios de información y cualquier otra actividad, producto o servicio calificado como de telecomunicaciones, y/o de las tecnologías de la información y las comunicaciones (TIC) tales como, recursos, herramientas, equipos, programas informáticos, aplicaciones, redes y medios, que permiten la compilación, procesamiento, almacenamiento, transmisión de información como voz, datos, texto, video e imágenes, incluidas sus actividades complementarias y suplementarias, dentro del territorio nacional y en el exterior y en conexión con el exterior, empleando para ello bienes, activos y derechos propios o ejerciendo el uso y goce sobre bienes, activos y derechos de terceros. Así mismo, la Empresa podrá desarrollar las actividades comerciales que han sido definidas en sus estatutos sociales.

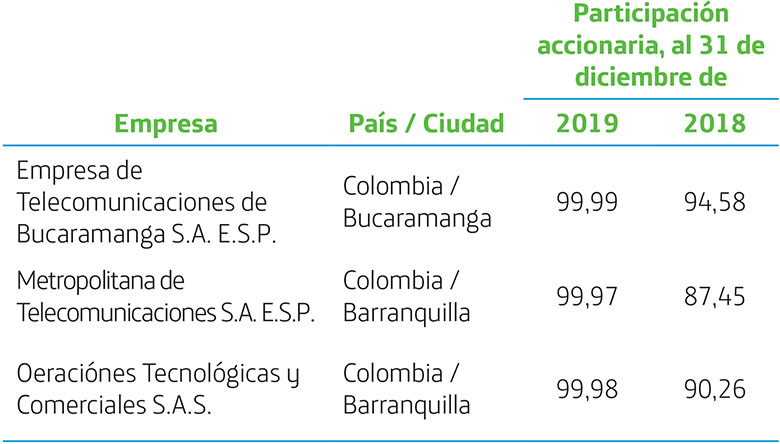

La Empresa, el 27 de septiembre de 2017, adquirió la participación accionaria mayoritaria de las sociedades Empresa de Telecomunicaciones de Bucaramanga S. A. E.S.P. y Metropolitana de Comunicaciones S. A. E.S.P. equivalente al 99,99% y 99,97%, respectivamente. De esta manera, Telefónica S. A., adquirió el control de estas sociedades a través de Colombia Telecomunicaciones S.A. E.S.P y los días 9 y 8 de noviembre de 2017 se registró la mencionada situación de control en la Cámara de Comercio de Bucaramanga y Barranquilla, respectivamente. El 9 de abril de 2018 la Empresa registró en la Cámara de Comercio la situación de Grupo Empresarial de la Empresa, la Empresa de Telecomunicaciones de Bucaramanga S. A. E.S.P. y Metropolitana de Comunicaciones S. A. E. S. P. con la controlante Telefónica S. A.

Las sociedades Empresa de Telecomunicaciones de Bucaramanga S. A. E.S.P. y Metropolitana de Comunicaciones S. A. E.S.P son propietarias del 100% de las acciones de la sociedad Operaciones Tecnológicas y Comerciales S. A. S. –“Optecom”. La situación de control frente a Optecom se predica de Telefónica S.A., quien la registró ante la Cámara de Comercio de Barranquilla el 8 de noviembre de 2018.

Empresa de Telecomunicaciones de

Bucaramanga S. A. E.S.P. – “Telebucaramanga”

La Empresa de Telecomunicaciones de Bucaramanga S. A. E.S.P. – “Telebucaramanga” (antes Empresas Públicas de Bucaramanga S. A. E.S.P.), fue constituida el 21 de noviembre de 1972 por Acuerdo 51 del Concejo de Bucaramanga. De acuerdo con la escritura pública número 1435 del 23 de mayo de 1997, es una Empresa prestadora de servicios públicos domiciliarios de carácter mixto, estructurada bajo el esquema de una sociedad por acciones regulada en los términos establecidos en la Ley 142 de 1994 y demás normas que regulan estos servicios. El término de duración de la empresa es indefinido. La dirección registrada como domicilio y oficina principal es Calle 36 No 14 -71 (Bucaramanga – Colombia).

El objeto social de “Telebucaramanga” es la prestación de servicios públicos domiciliarios de telecomunicaciones, telemática y demás actividades complementarias, de valor agregado, derivadas y/o afines de tales servicios, realizar alianzas estratégicas, asociaciones compartidas, celebrar convenios y contratos administrativos, comercializar servicios prestados por terceros, realizar actividades de administración, comercialización y explotación de bienes e inmuebles y participar en licitaciones Públicas.

Empresa Metropolitana de Telecomunicaciones S. A. E.S.P. - “Metrotel”

La Empresa Metropolitana de Telecomunicaciones S. A. E.S.P. - “Metrotel”, fue establecida de acuerdo con las leye colombianas el 9 de mayo de 1994 como sociedad anónima, mediante la Escritura Pública No. 1.586 de la Notaría 5ta de Barranquilla. El término de duración de la empresa expira el 12 de enero de 2028. La dirección registrada como domicilio y oficina principal es Calle 74 No. 57-35 (Barranquilla – Colombia).

El objeto social principal de Metrotel consiste en la prestación y operación de todo tipo de servicios, autorizaciones y concesiones de telecomunicaciones, incluyendo el estudio, diseño, construcción, montaje, instalación, mejoramiento, conservación, arrendamiento, administración y operación de servicios y redes de telecomunicaciones.

Empresa Operaciones Tecnológicas y

Comerciales S. A. S – “Optecom”

La Empresa Operaciones Tecnológicas y Comerciales S. A. S – “Optecom” fue constituida de acuerdo con las leyes colombianas el 22 de octubre de 2013 como sociedad por acciones simplificada (S. A. S.). El término de duración de la empresa es indefinido, la dirección registrada como domicilio y oficina principal es Vía 40 No. 73-290 Oficina 409 (Barranquilla – Colombia).

El objeto social principal consiste en la realización de una o varias de las actividades previstas en la Ley 1341 de 2009, para los proveedores de redes y servicios de las tecnologías de la información y las comunicaciones y demás actividades propias y complementarias del sector de las tecnologías de la información y las comunicaciones.

b) Laudo Arbitral – Reversión de Infraestructura de Bienes de Telefonía Celular

La Empresa se acogió al régimen de habilitación general el 28 de noviembre de 2013, dándose por terminados los contratos de concesión para la telefonía móvil celular y solicitando la renovación de los permisos para utilizar el espectro asociado a dichos servicios, por lo que el Ministerio de Tecnologías de la Información y las Comunicaciones de Colombia (MinTIC) emitió una resolución en marzo de 2014, para renovar las licencias de las bandas de 850 MHz a 1900 MHz por 10 años adicionales.

En el contexto de la liquidación de los contratos de concesión, se discutió sobre la reversión de ciertos activos afectos a la prestación de servicios de voz móvil (distintos de las frecuencias de radio) y su ámbito de aplicación dado que las concesiones se ejecutaron teniendo en cuenta lo previsto en el Artículo 4 de la Ley 422 de 1998 y el Artículo 68 de la Ley 1341 de 2009 que preveían que la reversión sería únicamente de las frecuencias y ese había sido el entendimiento entre las partes y si bien se emitió la Sentencia C-555 de 2013 que declaró la exequibilidad condicionada de dichas disposiciones, también se ordenó la revisión de lo previsto en el marco jurídico de los contratos. Las discusiones sobre el asunto finalizaron sin acuerdo en febrero de 2016 y el MinTIC convocó al Tribunal de Arbitramiento, de acuerdo con el contrato de concesión.

El 25 de julio de 2017 se le notificó a la Empresa, entidad participada en un 67,5% por Telefónica y en un 32,5% por la Nación Colombiana, y a otra operadora de telecomunicaciones el laudo arbitral emitido en el arbitraje iniciado por el MinTIC. Dicho laudo arbitral no resultó favorable a las co-demandadas y como consecuencia la Empresa realizó un pago por la suma de $1.651.012 millones el 29 de agosto de 2017, cumpliendo con los términos y plazo establecido en el laudo arbitral y reservándose el derecho de ejercer las acciones y recursos judiciales a su alcance. Esta compensación económica por la reversión de activos establecida en el laudo arbitral fue integrada como un mayor valor de la licencia vigente al ser un costo necesario e ineludible para poder seguir haciendo uso de ella y, por tanto, continuar con la prestación del servicio. (Nota 17).

El 18 de agosto de 2017 la Empresa presentó recurso de anulación, para impugnar el laudo arbitral ante el Consejo de Estado de Colombia, el máximo tribunal de lo contencioso-administrativo, el cual fue desestimado mediante Sentencia de 24 de mayo de 2018. Adicionalmente, el 18 de diciembre de 2017, se presentó una acción constitucional (acción de tutela), con el fin de proteger sus derechos constitucionales comprometidos por el laudo arbitral. El 15 de marzo de 2018, la acción constitucional fue denegada, contra dicha decisión Colombia Telecomunicaciones S. A. E.S.P. presentó recurso de impugnación contra dicho fallo el 18 de abril de 2018, el cual fue desestimado el 24 de mayo de 2018. Finalmente, el 26 de noviembre, la Corte Constitucional anunció que no había seleccionado la acción constitucional (acción de tutela) para su revisión, con lo cual se da por finiquitada dicha instancia.

c) Modificación Acuerdo Marco de Inversión

El 18 de septiembre de 2017 se suscribió la Modificación No. 2 al Acuerdo Marco de Inversión vigente entre los accionistas, el cual modificó el derecho de salida de los accionistas actuales (la Nación) en los siguientes términos:

- La Nación colombiana podía, en cualquier momento, ofrecer a Telefónica todas o parte de sus acciones y ésta estaría obligada a adquirirlas (directamente o a través de alguna de sus filiales) siempre que Colombia Telecomunicaciones, S.A. E.S.P. haya tenido un crecimiento del EBITDA inferior al 5,75% en los períodos de medición, y siempre que durante los doce (12) meses siguientes a la fecha de las Asambleas Ordinarias en las que se realice la medición, se dé, al menos, una de las siguientes situaciones: 1) que Colombia Telecomunicaciones, S.A. E.S.P. haya hecho pagos al Asociado Estratégico de Brand Fee o cualquier otro tipo de pago al Asociado Estratégico por el uso de las marcas del mismo; o 2) decrete y/o pague dividendos con el voto afirmativo del Asociado Estratégico. Este derecho expiró el 22 de marzo de 2019.

- La Nación puede vender, transferir, pignorar, gravar, entregar en usufructo o enajenar mediante cualquier mecanismo legal permitido, todas o parte de las acciones de su propiedad. Si, como consecuencia de lo anterior, la participación de la Nación se reduce por debajo del 13%, antes del perfeccionamiento de la transferencia, se modificarán los estatutos de Colombia Telecomunicaciones, S.A. E.S.P. para reflejar la terminación del Acuerdo Marco de Inversión y los privilegios de la Nación contenidos en los estatutos.

- En cualquier momento, la Nación podrá exigir que el Asociado Estratégico vote a favor la decisión de inscribir las acciones de Colombia Telecomunicaciones, S.A. E.S.P. en el mercado público de valores colombiano. Lo anterior, no conlleva la obligación para Colombia Telecomunicaciones, S.A. E.S.P. de hacer una emisión de acciones, ni tampoco la obligación para el Asociado Estratégico de vender ninguna de sus acciones.

Si, como consecuencia del ejercicio del derecho de salida de la Nación, un tercero que no sea Entidad Publica adquiere una participación accionaria igual a la participación de la Nación a la fecha de iniciarse el respectivo proceso de transmisión, menos cualquier participación que fuese adquirida por miembros del sector solidario en un proceso regido por la Ley 226 de 1995, siempre que dicha participación no sea menor del 25% del capital de Colombia Telecomunicaciones, S.A. E.S.P.: i) el Acuerdo Marco de Inversión terminará sin necesidad de manifestación alguna y ii) si el tercero que adquiere la participación, mantiene una participación accionaria igual a la participación de la Nación a la fecha de iniciarse el respectivo proceso de transmisión, menos cualquier participación que fuese adquirida por miembros del sector solidario en un proceso regido por la Ley 226 de 1995, siempre que dicha participación no sea menor del 25% del capital de Colombia Telecomunicaciones, S.A. E.S.P., el Asociado Estratégico suscribirá, con dicho tercero, un nuevo acuerdo marco de inversión.

d) Decisión de la Nación de enajenar las acciones de su propiedad en Colombia Telecomunicaciones S.A. E.S.P.

En la Asamblea Ordinaria de Accionistas celebrada el 22 de marzo de 2018, la Nación – Ministerio de Hacienda y Crédito Púbico, comunicó a los accionistas la intención de enajenar su participación accionaria en los mercados nacionales e internacionales y, se aprobó: (i) la inscripción permanente de Colombia Telecomunicaciones S. A. E.S.P. y sus acciones en el Registro Nacional de Valores y Emisores y en la Bolsa de Valores de Colombia, así como, (ii) la desmaterialización de los títulos de las acciones.

El 20 de abril de 2018 se celebró Asamblea Extraordinaria de Accionistas en la cual se aprobó la reforma de los estatutos sociales de la Empresa para reflejar la desmaterialización de los títulos de las acciones e incorporar algunas disposiciones del Código País (recomendaciones gubernamentales encaminadas a elevar los estándares y prácticas corporativas).

El 30 de abril de 2018 la Empresa solicitó a la Superintendencia Financiera de Colombia – SFC, la inscripción permanente de Colombia Telecomunicaciones S. A. E.S.P. y sus acciones en el Registro Nacional de Valores y Emisores – RNVE la cual fue autorizada mediante resolución del 10 de mayo de 2018.

Con ocasión de la inscripción de la Empresa en el Registro Nacional de Valores y Emisores – RNVE, a partir del 23 de mayo de 2018, la Empresa está sometida al control de la Superintendencia Financiera de Colombia y por tanto, deberá dar cumplimiento a lo establecido en el Título Cuarto Artículos 5.2.4.1.2 y 5.2.4.1.3 del Decreto Único 2555 de 2010 de la Superintendencia Financiera de Colombia, así mismo, está obligada a presentar estados financieros separados y consolidados que incluyen las participaciones en sociedades subsidiarias.

El 23 de mayo de 2018 la Empresa solicitó la inscripción de sus acciones en la Bolsa de Valores de Colombia -BVC- sujeta a dos condiciones suspensivas consistentes en: (i) la publicación del aviso de oferta a los destinatarios de las condiciones especiales de la Ley 226 de 1995 por parte de la Nación, y (ii) la expedición por parte de la BVC de un pronunciamiento confirmando que la publicación del primer aviso de oferta pública al sector solidario por parte de la Nación - Ministerio de Hacienda y Crédito Público constituye el cumplimiento definitivo de los requisitos establecidos en los numerales 1 y 2 del artículo 1.3.3.2 del Reglamento General de la BVC relativos al porcentaje accionario en cabeza de personas distintas a aquellas que conforman un mismo beneficiario real y al número mínimo de accionistas. La solicitud fue aprobada por la BVC, en la misma fecha, a través de comunicación escrita.

El 2 de agosto de 2018, la Nación – Ministerio de Hacienda y Crédito Público, en su calidad de accionista de Colombia Telecomunicaciones S. A. E.S.P., publicó un aviso de oferta pública de las acciones de su propiedad en la Empresa al sector solidario, de conformidad con la Ley 226 de 1995.

Con la publicación de dicho aviso de oferta pública y del pronunciamiento de la BVC de fecha 23 de mayo de 2018, se cumplieron las condiciones suspensivas previamente determinadas para la inscripción de las acciones ordinarias de la Empresa, las cuales se encuentran, por tanto, inscritas en la BVC a partir del 02 de agosto de 2018, inscripción que produce todos los efectos legales que se derivan de esta circunstancia.

En consecuencia, se dio cumplimiento definitivo a los requisitos establecidos en los Numerales 1 y 2 del Artículo 1.3.3.2 del Reglamento General de la BVC relativos al porcentaje accionario en cabeza de personas distintas a aquellas que conforman un mismo beneficiario real y al número mínimo de accionistas.

La vigencia del Programa de Enajenación es de un año a partir del 13 de julio de 2018. La Nación podrá prorrogar el termino hasta por un año más, suspenderlo o terminarlo anticipadamente. La Nación no prorrogó la vigencia del Programa de Enajenación.

e) Programa de enajenación de acciones ordinarias que el Área Metropolitana de Barranquilla posee en Metrotel S. A. E.S.P.

Mediante el Acuerdo Metropolitano No. 005-18 del día 19 del mes de septiembre del año 2018, la Junta Metropolitana autorizó al director del Área Metropolitana de Barranquilla vender 512,098,849 acciones que posee en la Empresa Metropolitana de Telecomunicaciones S.A.E.S.P. - Metrotel, equivalentes al 10,20% del capital suscrito y pagado de dicha sociedad.

En desarrollo del Programa de Enajenación de Acciones de Metrotel y conforme lo establecido en su Reglamento, mediante Resolución No. 116-19 del 30 de abril de 2019, se adjudicaron durante la primera fase 1.041.371 acciones ordinarias de Metrotel a destinatarios de condiciones especiales y mediante Resolución No. 172 del 28 de junio de 2019, se adjudicaron durante la segunda etapa del programa de enajenación 511.057.478 acciones ordinarias de Metrotel a Colombia Telecomunicaciones S. A. E.S.P por un valor de $14.973.984, los cuales fueron pagados por la Empresa conforme lo establecido en el reglamento de enajenación, esto es, un primer pago el 14 de junio de 2019 por la suma de $7.875.449 y un segundo pago el 27 de junio de 2019 por la suma de $7.098.535 por las acciones remanentes. La inscripción en el Libro de Registro de Acciones y la expedición del título accionario a favor de Colombia Telecomunicaciones S.A. E.S.P. se realizó el 15 de julio de 2019.

f) Integración Filiales y Proceso de Fusión

Con el pago anticipado del contrato de explotación con el Parapat en 2017 y la trasferencia a la Empresa de las acciones que éste tenía en la Empresa Metropolitana de Telecomunicaciones S. A. E.S.P. y la Empresa de Telecomunicaciones de Bucaramanga S. A. E.S.P. – las Filiales, desde el cuarto trimestre de 2017, Colombia Telecomunicaciones ha logrado con las Filiales: (i) la integración operativa sin afectar el servicio; (ii) la gestión integral de procesos, (iii) la unificación de la marca y la oferta y (iv) sinergias importantes.

El próximo paso que se estima realizar es la integración jurídica. Para ello, se han adelantado las siguientes actividades:

-

En la Junta Directiva No. 128 de junio 12 de 2019, la Dirección de la Empresa planteo realizar una fusión por absorción mediante la cual Colombia Telecomunicaciones S.A. E.S.P. absorberá a la Empresa Metropolitana de Telecomunicaciones S. A. E.S.P. y la Empresa de Telecomunicaciones de Bucaramanga S. A. E.S.P. y la Junta Directiva decidió:

- Proponer a la Asamblea General de Accionistas de la Empresa para su consideración y posterior aprobación, la fusión mediante la cual la Empresa absorberá a la Empresa Metropolitana de Telecomunicaciones S.A.E.S.P. y la Empresa de Telecomunicaciones de Bucaramanga S.A. E.S.P., previa culminación de los procesos de valoración independiente y de preparación de estados financieros de propósito especial, así como el cumplimiento de las disposiciones legales y corporativas a que haya lugar.

- Ordenar a la administración realizar todos los actos requeridos para llevar a cabo la reunión de la Asamblea de Accionistas, así como todos aquellos actos tendientes al perfeccionamiento de la fusión.

- En reuniones extraordinarias celebradas los días 28, 29 y 30 de agosto de 2019, respectivamente, las Asambleas Generales de Accionistas de Colombia Telecomunicaciones S.A. E.S.P., Metropolitana de Telecomunicaciones S.A. E.S.P. (Metrotel) y la Empresa de Telecomunicaciones de Bucaramanga S.A. E.S.P. (Telebucaramanga), aprobaron el Compromiso de Fusión por absorción, en virtud del cual Colombia Telecomunicaciones S.A. E.S.P., como Sociedad Absorbente, absorberá a (i) Metrotel y (ii) Telebucaramanga, como Sociedades Absorbidas, tal como consta en el acta No. 66 de Colombia Telecomunicaciones S.A. E.S.P., el acta No. 046 de Metrotel y el acta No. 52 de Telebucaramanga.

- El 9 de octubre de 2019 se realizó la Asamblea General de Tenedores de Bonos Ordinarios de la Empresa, en la cual se aprobó la operación de fusión entre Colombia Telecomunicaciones S.A. E.S.P. y las compañías Empresa de Telecomunicaciones de Bucaramanga S.A. E.S.P. y Metropolitana de Telecomunicaciones S.A. E.S.P., con el cumplimiento de las mayorías especiales establecidas en los artículos 6.4.1.1.22 y 6.4.1.1.42 del Decreto 2555 de 2010. Conforme las aprobaciones otorgadas por parte de las Asambleas Generales de Accionistas de la Sociedad Absorbente y las Sociedades Absorbidas, así como de la Asamblea de Tenedores de Bonos Ordinarios de la emisión realizada por Colombia Telecomunicaciones S. A. E.S.P. en mayo de 2019, la Empresa presentó el 9 de octubre de 2019 ante la Superintendencia Financiera de Colombia, la solicitud de autorización para llevar a cabo la fusión por absorción de Colombia Telecomunicaciones S. A. E.S.P. y las Sociedades Absorbidas.

g) Emisión de Bonos Ordinarios

La Asamblea General de Accionistas, en reuniones del 1 y 28 de marzo de 2019, autorizó una emisión de Bonos Ordinarios por hasta quinientos mil millones de pesos (COP$500.000.000) y delegó en la Junta Directiva de la Empresa la aprobación del Reglamento de Emisión y Colocación.

La Junta Directiva de la Empresa, en reunión del día 5 de abril de 2019, aprobó el reglamento de emisión y colocación de bonos y la inscripción de la emisión en el Registro Nacional de Valores y Emisores y en la Bolsa de Valores de Colombia.

Conforme lo autorizado, el Grupo realizó el 29 de mayo de 2019 una emisión de bonos ordinarios en el mercado de capitales local, logrando adjudicar el 100% del valor total de la emisión, $500 mil millones en dos series: i) a 5 años en tasa fija y ii) a 10 años indexado a IPC, con una proporción de 70% y 30% respectivamente. Con el resultado de la emisión se consiguieron los objetivos de ampliar la vida media de la deuda, conseguir tasas de financiamiento competitivas e inferiores a la deuda sujeta a reemplazar, diversificar las fuentes de financiamiento y empezar a construir una relación de largo plazo con el mercado de capitales local.

2. Operaciones

Principales Aspectos Regulatorios

a) Autoridades Sectoriales

Las autoridades sectoriales con las cuales la Empresa tiene vínculos a nivel regulatorio, de inspección y vigilancia son entre otros; i) Ministerio de Tecnologías de la Información y las Comunicaciones – (en adelante MINTIC); ii) Comisión de Regulación de Comunicaciones – en adelante CRC iii) Agencia Nacional del Espectro – ANE; iv) Superintendencia de Industria y Comercio y v) Superintendencia Financiera de Colombia – SFC.

b) Régimen del Sector de las Tecnologías de la Información y las Comunicaciones

Mediante la Ley 1341 del 30 de julio de 2009 se definen principios y conceptos aplicables a las sociedades de la Información y la Organización de las Tecnologías de la Información y las Comunicaciones –TIC–, se crea la Agencia Nacional del Espectro y se dictan otras disposiciones, se establece el marco general para la formulación de las políticas públicas en el sector de las Tecnologías de la Información y las Comunicaciones y se definen los principios y conceptos sobre la sociedad de la información y la organización de dichas tecnologías, produciéndose una transformación en el sector de telecomunicaciones como consecuencia de la evolución en las tendencias tecnológicas y de mercado, dando paso a un sector más amplio que involucra el uso y apropiación de las TIC en todos los temas de la Empresa.

A su vez, esta norma fue reformada por la Ley 1978 del 25 de julio de 2019, que moderniza el sector de las TIC, distribuye competencias, y crea un regulador único. El artículo 10 de la Ley 1978 establece el régimen de habilitación general para la provisión de redes y servicios de telecomunicaciones, incluyendo el servicio de televisión por suscripción; esta habilitación se entiende surtida formalmente, cuando el interesado se inscribe en el registro TIC, dispuesto por el Artículo 15 de la Ley 1341 de 2009, del mismo modo este artículo mantiene, para los servicios de telecomunicaciones, su condición de servicios públicos a cargo del Estado.

De conformidad con lo establecido en el Artículo 11 de la Ley 1341 de 2009, el uso del espectro requiere permiso previo, expreso y otorgado por el MINTIC , igualmente, conforme lo dispuesto en el Artículo 13, el otorgamiento o renovación del permiso para utilizar un segmento del espectro radioeléctrico dará lugar al pago, a favor del Fondo Único de Tecnologías de la Información y las Comunicaciones y a cargo del titular del permiso, de una contraprestación cuyo importe fue fijado mediante la Resolución 290 de 2010, modificada por la Resolución 2877 del año 2011, del MINTIC.

El Artículo 68 de la Ley 1341 de 2009 establece el régimen de transición para las empresas establecidas al momento de expedición de la Ley, señalando que respetará sus títulos habilitantes (concesiones, licencias, permisos, autorizaciones) hasta por el término de su duración y bajo las condiciones previstas en sus regímenes particulares. Adicionalmente, establece que dichos operadores podrán acogerse al régimen de habilitación general lo cual les genera el derecho a renovar los permisos para uso del espectro por una sola vez, luego de lo cual resultará aplicable el régimen general de renovación de permisos a las telecomunicaciones, previsto en el Artículo 11 de la citada Ley. Este régimen de transición se aplica también a los operadores de televisión por suscripción que quieran acogerse al régimen de habilitación general para prestar ese servicio, de acuerdo con el art. 32 de la Ley 1978 de 2019.

A las empresas que prestan los servicios de telefonía pública básica conmutada, telefonía local móvil en el sector rural y larga distancia no les será aplicable la Ley 142 de 1994 respecto de estos servicios, salvo, lo establecido en los Artículos 4 sobre carácter esencial, 17 sobre naturaleza jurídica de las empresas, 24 sobre el régimen tributario y el título tercero, Artículos 41, 42 y 43 sobre el régimen laboral, garantizando los derechos de asociación y negociación colectiva y los derechos laborales de los trabajadores.

En todo caso, se respetará la naturaleza jurídica de las empresas prestatarias de los servicios de telefonía pública básica conmutada y telefonía local móvil en el sector rural, como Empresa de Servicio Público (E.S.P).

c) Habilitaciones para Prestar

Servicios de Telecomunicaciones

Desde el 8 de noviembre de 2011, la Empresa se encuentra habilitada de manera general para proveer redes y servicios de telecomunicaciones. En relación con la prestación del servicio de telefonía móvil celular el 28 de noviembre de 2013, se presentó la manifestación de acogimiento al Régimen de Habilitación General, en los términos de la Ley 1341 de 2009 y el Decreto 2044 de 2013, y como consecuencia se terminaron los contratos de concesión que habilitaban la prestación de ese servicio; del mismo modo se realizó la modificación del registro TIC correspondiente, el cual según correo recibido por el Ministerio de TIC, quedó aprobado el 17 de diciembre de 2013, fecha a partir de la cual se aplica el nuevo régimen de habilitación general y se generó el derecho a la renovación de los permisos de uso de espectro en los términos de su título habilitante, permisos y autorizaciones hasta el 28 de marzo de 2014, lo cual ocurrió con la expedición de la Resolución 597 de 2014, la cual quedó en firme el 31 de marzo de 2014. A través de dicha resolución se renovó el permiso para el uso del espectro en las bandas 835.020 MHz a 844.980 MHz, 846.510 MHz a 848.970, 880.020 a 889.980 MHz, 891.510 MHz a 893.970 MHz, 1870 MHz a 1877,5 MHz y 1950 MHz a 1957,5 hasta el 28 de marzo de 2024.

La Empresa cuenta con permiso para prestar servicios móviles con 15 MHz de espectro en la banda 1900 MHz adjudicados de acuerdo con las condiciones del proceso previsto en la Resolución 1157 de 2011. Con esta asignación, la Empresa cuenta con un total de 55 MHz de espectro para prestar servicios móviles distribuidos de la siguiente manera: 30 MHz en la banda en 1900 y 25 MHz en la banda 850.La duración del permiso otorgado en 2011, para el uso de 15 MHz en la banda 1900 es de 10 años contados a partir del 20 de octubre de 2011.

Del mismo modo, en el proceso de subasta de 4G, la Empresa obtuvo 30 MHz de espectro en la banda de 1710 MHz a 1755 MHz pareada con 2110 MHz a 2.155 MHz, recurso que quedó asignado mediante Resolución 2625 de 2013, con una vigencia de 10 años, confirmada mediante Resolución 4142 del 25 de octubre de 2013.

d) Concesión Televisión

La Empresa contaba con el contrato de concesión No.17 de enero de 2007 otorgado por la Comisión Nacional de Televisión – hoy liquidada, el cual fue prorrogado a través del otro si No. 3 el 22 de febrero de 2017 por 10 años más, por la Autoridad Nacional de Televisión – hoy en liquidación. El objeto de esta concesión era operar y explotar el servicio de televisión satelital (DBS) o televisión directa al hogar (DTH), así como la comercialización e instalación de equipos de recepción de señales provenientes de un segmento espacial y recaudo de los derechos.

Con posterioridad, la Ley 1978 de 2019 en su artículo 39 suprimió y liquidó la Autoridad Nacional de Televisión – ANTV a partir de su vigencia. Desde la fecha, todas las funciones de regulación y de inspección, vigilancia y control en materia de contenidos son ejercidas por la CRC; las demás funciones de inspección, vigilancia y control son ejercidas por el MINTIC. Así mismo, las funciones de protección de la competencia y de protección del consumidor son ejercidas por la SIC, con excepción de las expresamente asignadas en la norma comentada.

El 26 de julio de 2019, Colombia Telecomunicaciones S.A. E.S.P. le manifestó al MINTIC el interés por acogerse al régimen de habilitación general para prestar el servicio de televisión por suscripción, como lo permitía el artículo 32 de la Ley 1978 de 2019. Esto implica que el contrato de concesión con la ANTV (en liquidación) se terminó anticipadamente y a partir de esa fecha a la Empresa le aplica el régimen de contraprestaciones de telecomunicaciones de 2.2% de los ingresos brutos, en lugar del de televisión por suscripción de aproximadamente 4.5% de los ingresos brutos.

La licencia para prestar Internet Protocol Television (IPTV) ahora es el registro TIC, que administra el MINTIC y le permite a la Empresa prestar el servicio en neutralidad tecnológica, tanto por Direct to Home (DTH) como por cable Internet Protocol Television (IPTV).

e) Interconexión

De acuerdo con la Ley 1341 de 2009, los proveedores de redes deben permitir la interconexión de sus redes y el acceso y uso a sus instalaciones a cualquier proveedor que lo solicite. El régimen de interconexión bajo el cual la Empresa tiene vigente sus contratos de Interconexión se encuentra en el título IV de la Resolución 5050 de 2016 de la CRC. El esquema actual de tarifas de cargos de acceso entre operadores de telecomunicaciones se encuentra en las Resoluciones 5050 de 2016 modificada por la resolución 5108 de 2017.

En cuanto al roaming automático nacional, la resolución CRC 5107 de 2017 reguló el precio de esta instalación esencial para voz, datos y SMS. Así mismo, la resolución CRC 5108 de 2018 reguló el volumen de descuentos y la metodología del precio base para cobrar a los operadores móviles virtuales.

3. Bases de presentación

y principales

políticas contables

3.1. Normas Contables Profesionales Aplicadas

3.1.1. Bases de Presentación

Los estados financieros del Grupo se han preparado de acuerdo con las Normas de Contabilidad e Información Financiera aceptadas en Colombia, fundamentadas en las Normas Internacionales de Información Financiera (NIIF), junto con sus interpretaciones, marco de referencia conceptual, los fundamentos de conclusión y las guías de aplicación autorizadas y emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB por sus siglas en inglés) publicadas en español hasta el año 2017 (sin incluir la CINIIF 23, ni la NIIF 17); y otras disposiciones legales definidas por las entidades de vigilancia que pueden diferir en algunos aspectos de los establecidos por otros organismos de control del Estado.

Los estados financieros consolidados fueron autorizados por el Comité de Auditoria el 17 de febrero de 2020 y aprobados para su emisión por la Junta Directiva el 20 de febrero de 2020 según Acta No. 133. Los mismos pueden ser modificados y deben ser aprobados por la Asamblea de Accionistas.

Los presentes estados financieros consolidados han sido preparados sobre la base del modelo de costo histórico a excepción de los terrenos, edificios, propiedades de inversión y los instrumentos financieros derivados que han sido medidos por su valor razonable.

Los importes en libros de los activos y pasivos reconocidos y designados como partidas cubiertas en las relaciones de cobertura de valor razonable que de otro modo se hubieran contabilizado por su costo amortizado, se han ajustado para registrar los cambios en los valores razonables atribuibles a los riesgos que se cubren en las respectivas relaciones de cobertura eficaces.

3.1.2. Estados Financieros Consolidados

El Grupo prepara sus Estados Financieros Consolidados que incluyen la información del Grupo como una sola empresa mediante la metodología de integración global, sumando activos, pasivos y las operaciones realizadas del período excluyendo aquellas operaciones realizadas entre la Empresa y sus subordinadas. Por estatutos, las empresas del Grupo efectúan corte de cuentas y prepara estados financieros anualmente.

Las subsidiarias se consolidan a partir de la fecha en la que Colombia Telecomunicaciones S. A. E.S.P. obtiene el control, y continuaran siendo consolidadas hasta la fecha en la que tal control cesa y/o se disponga de estas. Para cada una de las subsidiarias se preparan estados financieros individuales para el mismo período de información que el de Colombia Telecomunicaciones S.A. E.S.P., aplicando políticas contables uniformes. Todos los saldos, transacciones, ganancias y pérdidas no realizadas que surjan de las transacciones entre las entidades del Grupo se eliminan.

3.1.3. Inversiones en Subsidiarias

Las inversiones en empresas subsidiarias en las cuales la Empresa tiene control al poseer en forma directa o indirecta más del 50% del capital social, se contabilizan por el método de participación patrimonial.

Bajo este método, las inversiones se registran inicialmente al costo y posteriormente se ajustan, con abono o cargo a resultados según sea el caso, para reconocer la participación en las utilidades o pérdidas en las subsidiarias, previa eliminación de las utilidades no realizadas entre empresas. La distribución en efectivo de las utilidades de estas empresas se registra como un menor valor de la inversión.

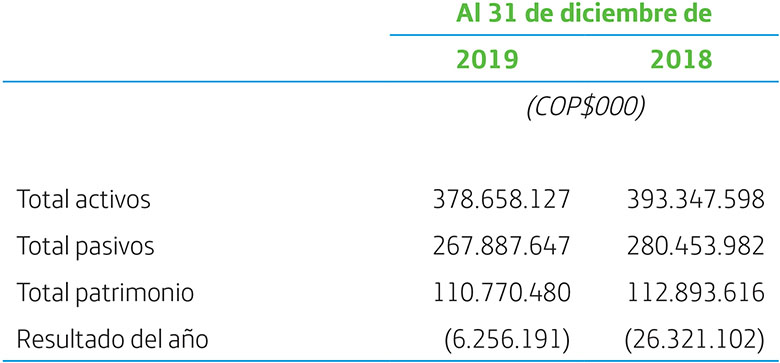

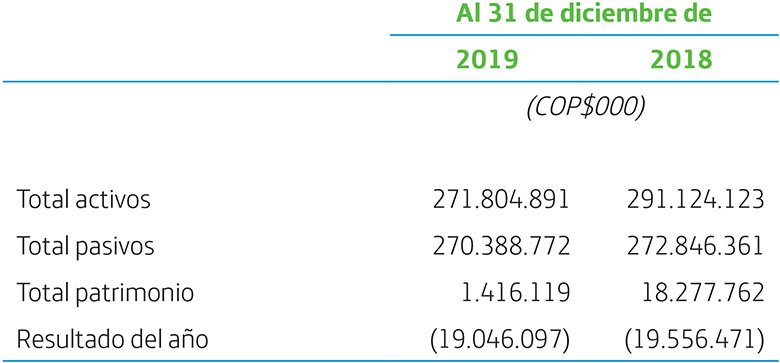

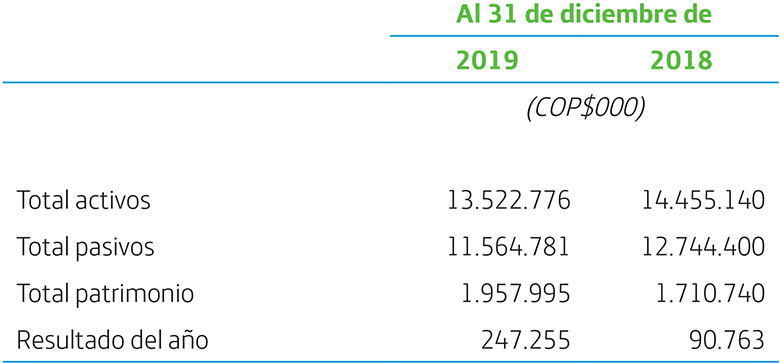

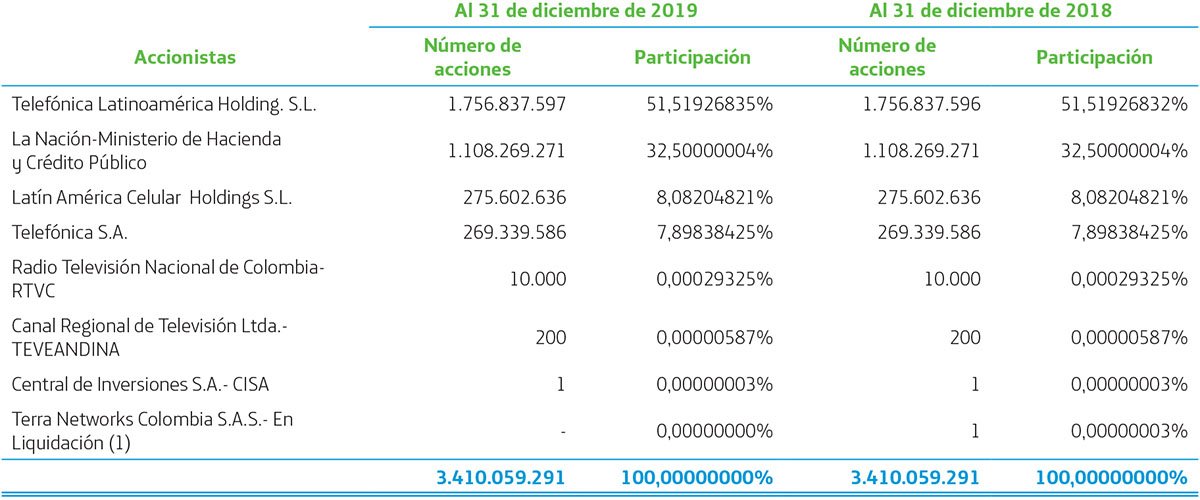

A continuación, los porcentajes de participación de Colombia Telecomunicaciones S. A. E.S.P.

Las principales cifras de los estados financieros de las empresas subsidiarias que consolida Colombia Telecomunicaciones S. A. E.S.P., son las siguientes:

Empresa de Telecomunicaciones de Bucaramanga

S.A. E.S.P. (Nota 1)

La información financiera se presenta a continuación:

Metropolitana de Telecomunicaciones S.A. E.S.P. (Nota 1)

La información financiera se presenta a continuación:

Operaciones Tecnológicas y Comerciales S.A.S (Nota 1)

La información financiera se presenta a continuación:

3.2. Políticas Contables

Las principales políticas contables utilizadas en la preparación de los presentes Estados Financieros Consolidados han sido las siguientes:

3.2.1. Transacciones en Moneda Extranjera

Moneda Funcional y Moneda de Presentación

Las partidas incluidas en los Estados Financieros Consolidados del Grupo se expresan en la moneda donde opera la Entidad (moneda funcional) y se presentan en pesos colombianos, que es la moneda funcional y de presentación de la información financiera del Grupo. Todos los valores se han redondeado a la unidad de mil más próxima (COP$000), salvo cuando se indique otra cosa.

Conversión de Moneda Extranjera

Las transacciones en moneda extranjera se traducen a la moneda funcional usando los tipos de cambio vigentes en las fechas de las transacciones o de la valuación cuando las partidas son revaluadas. Los saldos denominados en moneda extranjera están expresados en pesos colombianos a las tasas representativas de cambio de $3.277,14 y $3.249,75 por US$1 al 31 de diciembre de 2019 y 2018, respectivamente. Los resultados por diferencias en cambio que resulten del pago de tales transacciones y de la conversión a los tipos de cambio al cierre de cada período de activos y pasivos monetarios denominados en moneda extranjera se reconocen en el Estado de Resultados Consolidado, excepto cuando se difieren en el patrimonio en la cuenta de Otros Resultados Integrales Consolidados por transacciones que califican como coberturas de flujo de efectivo.

Las diferencias en cambio relacionadas con préstamos se presentan en el Estado de Resultados Integrales Consolidados en el rubro “ingresos o gastos financieros”, según sea su resultado. Igualmente, cualquier otra ganancia o pérdida generada por otros conceptos se presenta en el Estado de Resultados Consolidados.

Las partidas no monetarias que se miden por su costo histórico en moneda extranjera se convierten utilizando las tasas de cambio vigentes a la fecha de las transacciones. Las partidas no monetarias que se miden por su valor razonable en moneda extranjera se convierten utilizando las tasas de cambio a la fecha en la que se determina ese valor razonable. Las ganancias o pérdidas que surjan de la conversión de las partidas no monetarias se reconocen en función de la ganancia o pérdida de la partida que dio origen a la diferencia por conversión. Por lo tanto, las diferencias por conversión de las partidas cuya ganancia o pérdida son reconocidas en el otro resultado integral Consolidado o en los resultados se reconocen también en el otro resultado integral Consolidado o en resultados, respectivamente.

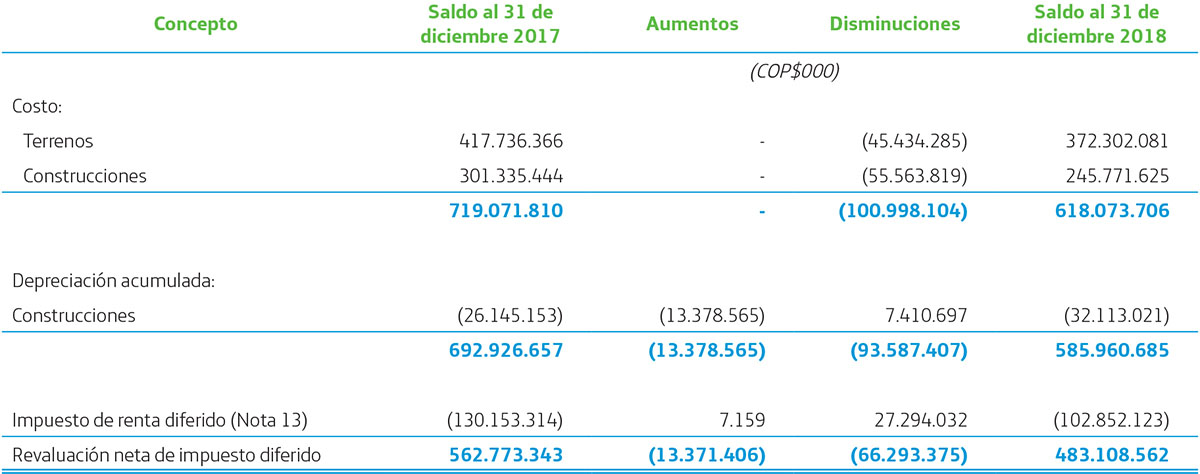

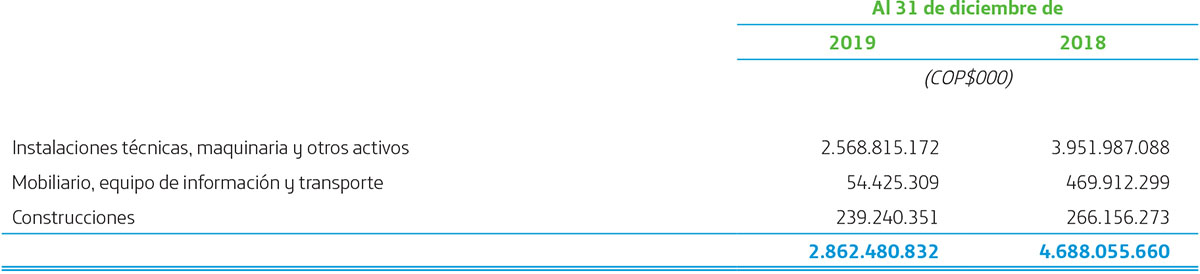

3.2.2. Propiedades, Planta y Equipo

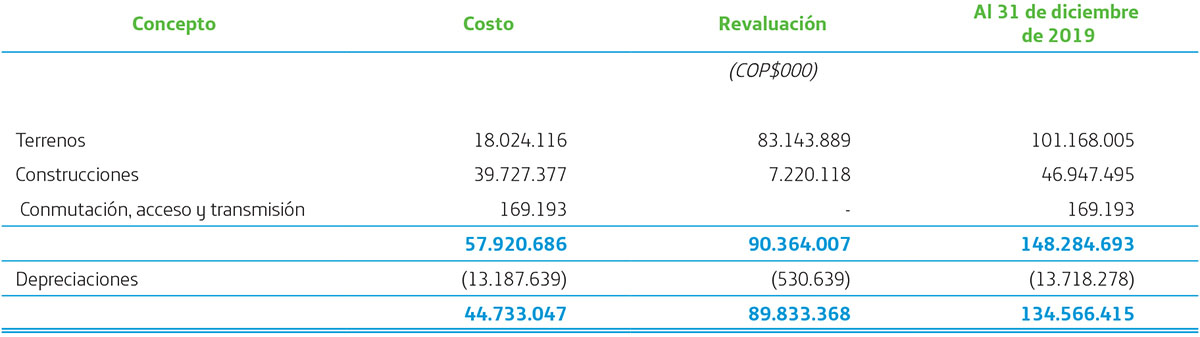

Los elementos de propiedades, planta y equipo se encuentran valorados a su costo de adquisición y disminuido por la depreciación acumulada y por las pérdidas por deterioro de su valor en caso de existir, excepto los terrenos y edificaciones que se reconocen al costo revaluado. Los terrenos no son objeto de depreciación.

El costo de adquisición incluye los costos externos más los costos internos formados por consumos de materiales de almacén, costos de mano de obra directa empleada en la instalación y una imputación de costos indirectos necesarios para llevar a cabo la inversión. El costo de adquisición incluye, la estimación de los costos asociados al desmantelamiento o retiro del elemento y la rehabilitación de su lugar de ubicación, solo cuando constituyan obligaciones contractuales en las que se incurre como consecuencia del uso del elemento. Los costos de ampliación, modernización o mejora, que representan un aumento de la productividad, capacidad o eficiencia, o un alargamiento de la vida útil de los bienes, se capitalizan como mayor costo cuando cumplen los requisitos de reconocimiento, solo cuando es probable que generen beneficios económicos futuros para el Grupo y el costo de estos activos se pueda medir razonablemente.

El costo de las propiedades, planta y equipo incluyen la transferencia desde el Otro Resultado Integral de cualquier ganancia o pérdida originadas en las coberturas de flujos de efectivo utilizadas para las compras en moneda extranjera.

Los resultados por la venta de activos corresponden a la diferencia entre los ingresos de la transacción y el valor en libros de los mismos. Estas diferencias ingreso y gasto se incluyen en el Estado de Resultados Consolidados.

Para los componentes significativos de propiedades, planta y equipo que deben ser reemplazados periódicamente, el Grupo registra la baja del componente reemplazado y reconoce el componente nuevo con su correspondiente vida útil y depreciación. Del mismo modo, cuando se efectúa una inspección, el costo de la misma se reconoce como el reemplazo en la medida que se cumplan los requisitos para su reconocimiento como activo. Todos los demás costos rutinarios de reparación y mantenimiento se reconocen como gasto en el Estado de Resultados Consolidado a medida en que se incurren.

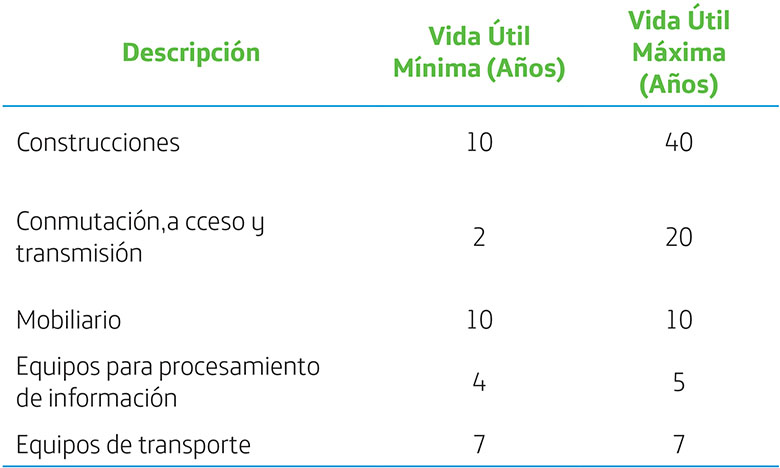

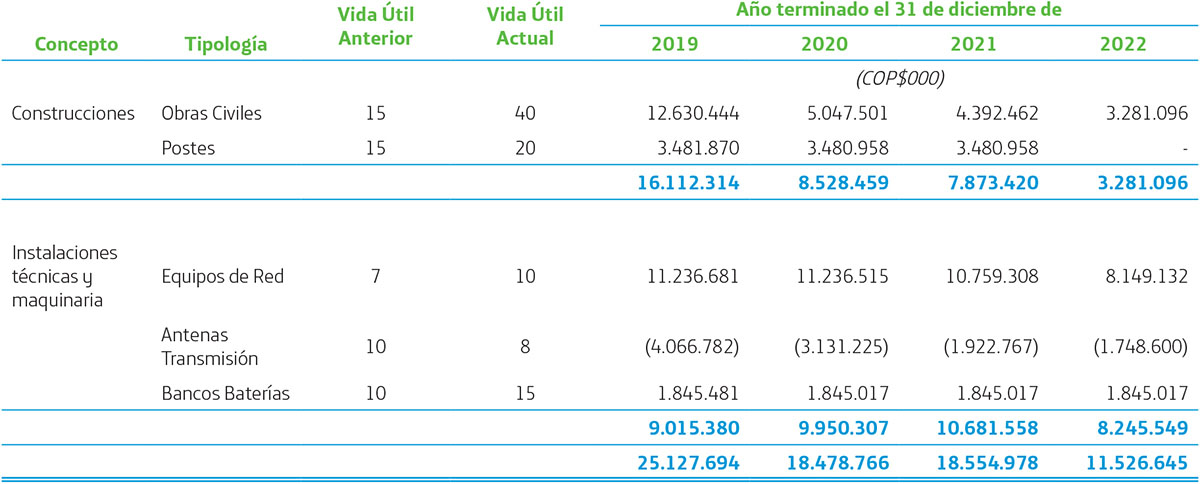

El Grupo deprecia sus propiedades, planta y equipo desde el momento en que están en condiciones de uso, distribuyendo linealmente el costo de los activos entre los años de vida útil, según el siguiente detalle:

Los métodos y períodos de amortización aplicados son revisados al cierre de cada ejercicio y, si procede, son ajustados de forma prospectiva.

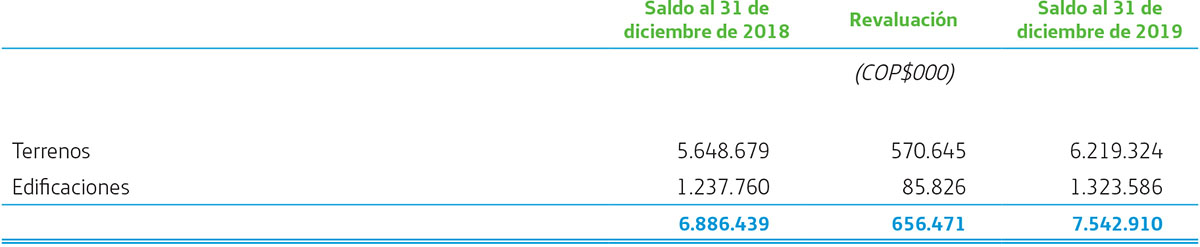

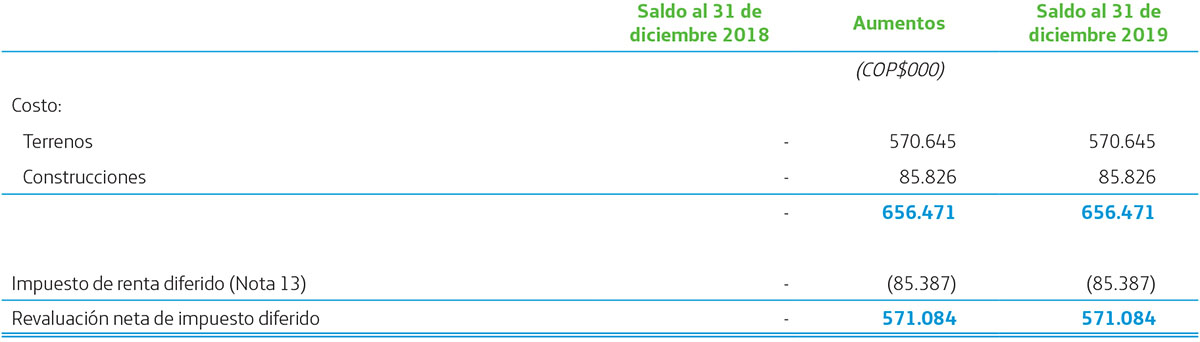

3.2.2.1. Revaluación de Inmuebles

A partir de la convergencia a Normas Contables de Información Financiera (NCIF), el Grupo ha realizado la medición posterior bajo la política de costo revaluado para los terrenos y edificaciones, tomando como valor razonable el valor revaluado menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro. El superávit de revaluación de los terrenos y edificaciones incluido en el patrimonio es transferido directamente a resultados acumulados, cuando se produce la baja del activo. El Grupo al cierre de cada período traslada de la reserva de superávit a resultados acumulados en la medida de la utilización de los activos revaluados, dicho traslado es sistemático con la depreciación reconocida de los activos revaluados.

Todo incremento por revaluación se reconoce en el Otro Resultado Integral Consolidado y se acumula en el patrimonio en la reserva por revaluación de activos, salvo que dicho incremento revierta una disminución de revaluación del mismo activo reconocida previamente en el Estado de Resultados Consolidado.

La frecuencia de las revaluaciones depende de los cambios que experimenten los valores razonables de los terrenos y edificaciones que se estén revaluando. Cuando el valor razonable del activo revaluado difiere significativamente de su importe en libros, será necesaria una nueva revaluación y en todo caso mínimo cada tres años.

La reserva generada por revaluación de bienes inmuebles está restringida para distribución a los accionistas.

3.2.2.2. Construcciones en Curso

Las construcciones en curso o activos en montaje se contabilizan al costo menos cualquier pérdida por deterioro. Cuando estos activos están listos para su uso previsto se transfieren a la categoría correspondiente. En este punto, la depreciación comienza sobre la misma base que aplica para la categoría transferida.

3.2.2.3. Costos de Desmantelamiento

La estimación inicial de los costos de desmantelamiento y el retiro del activo, así como la rehabilitación del lugar sobre el que se asienta, se incluyen como parte de los costos de las propiedades, planta y equipo o el derecho de uso. El Grupo determina y reconoce en sus Estados Financieros Consolidados, la estimación de los costos mínimos de retiro o traslado cuando ha sido definido a nivel contractual o por regulación, pero, en ningún caso, se incluyen los correspondientes al traslado del equipo a un nuevo emplazamiento para seguir dándole uso.

En el caso particular de las mejoras realizadas en edificios que no son propiedades del Grupo, sino que están en régimen de alquiler, se aplica el siguiente tratamiento específico; si los contratos de alquiler prevén la devolución del edificio en las mismas condiciones en que se cedió al inicio del período de alquiler, en el momento en que se realicen obras e instalaciones, se estima una provisión para su desmantelamiento e incorpora como mayor importe del costo de las propiedades, planta y equipo y como contrapartida el reconocimiento de un pasivo por desmantelamiento.

Los flujos de efectivo se descuentan a una tasa actual de mercado antes de impuestos, que refleje los riesgos específicos del pasivo. El reconocimiento del descuento se contabiliza como gasto a medida que se incurre y se reconoce en el Estado de Resultados como costos financieros o como otros gastos operativos, según corresponda. Los costos estimados futuros de desmantelamiento y retiro del servicio se revisan anualmente y se suman o restan del costo del activo relacionado.

3.2.3. Propiedades de Inversión

Las propiedades de inversión son inmuebles mantenidos con la finalidad de obtener rentas por arrendamiento o para conseguir apreciación de capital en la inversión o ambas cosas a la vez, pero no para la venta en el curso normal del negocio, uso en la producción o abastecimiento de bienes o servicios, o para propósitos administrativos. Las propiedades de inversión se miden inicialmente al costo y posteriormente, al valor razonable, con cambios en resultados.

El costo incluye gastos que son directamente atribuibles a la adquisición de las propiedades de inversión. El costo de activos construidos por el Grupo incluye el costo de los materiales y la mano de obra directa, cualquier otro costo directamente atribuible al proceso de hacer que el activo sea apto para trabajar para el uso previsto y los costos por préstamos capitalizables.

Cualquier ganancia o pérdida por la venta de una propiedad de inversión (calculada como la diferencia entre la consideración obtenida de la disposición y el valor en libros del activo) se reconoce en resultados. Cuando se vende una propiedad de inversión que se clasificó anteriormente como propiedades, planta y equipo, cualquier monto incluido en la reserva de revaluación se transfiere a las ganancias acumuladas.

Cuando el uso de un inmueble cambia, de tal forma que se reclasifica como propiedades, planta y equipo, a la fecha de reclasificación su valor razonable se convierte en el costo para su contabilización.

3.2.4. Activos no Corrientes Mantenidos para la Venta

Los activos no corrientes mantenidos para la venta corresponden a terrenos y edificaciones que el Grupo tiene en sus condiciones actuales para su venta inmediata, fundamentada en un plan de venta altamente probable. Se contabilizan al menor entre el valor neto en libros y su valor razonable menos los costos de venta y no serán sujetos a depreciación mientras estén clasificados como mantenidos para la venta.

Cuando se estima que la venta se produzca más allá del período de un año, la entidad medirá los costos de venta por su valor actual. Cualquier incremento en el valor actual de los costos de venta que surjan en el transcurso, se presentará en el estado de resultados como un costo financiero.

3.2.5. Operaciones controladas conjuntamente

Los acuerdos conjuntos son aquellos sobre los cuales existe control conjunto, establecido por contratos que requieren el consentimiento unánime para las decisiones relacionadas con las actividades que afectan significativamente los rendimientos del acuerdo. Para el reconocimiento de los acuerdos se requiere que el Grupo registre los derechos y obligaciones que surgen de dicho acuerdo; según sean clasificados como negocio conjunto o como operación conjunta.

Los intereses de un negocio conjunto se reconocen mediante el uso del método de participación, mientras que, para las operaciones conjuntas, cada parte reconoce su respectiva participación sobre los activos, pasivos, ingresos y gastos.

El Grupo reconoce como operación conjunta aquellos contratos con terceros sobre los cuales tienen derechos a los activos y obligaciones con respecto a los pasivos, relacionados con el acuerdo y contabiliza cada activo, pasivo y transacción, incluidos los mantenidos o incurridos de forma conjunta, en relación con la operación de acuerdo con el porcentaje de participación en el respectivo acuerdo.

El Grupo ha suscrito acuerdos contractuales con otros participantes para realizar actividades conjuntas que no dan lugar a una entidad controlada de forma conjunta. Estos acuerdos, en ocasiones, implican la propiedad conjunta de activos dedicados a los propósitos de cada empresa, pero no crean una entidad controlada de forma conjunta, por lo cual los participantes obtienen directamente los beneficios de las actividades, en lugar de derivar rendimientos de una participación en una entidad separada. Los estados financieros del Grupo incluyen su participación en los activos de las operaciones conjuntas junto con los pasivos, ingresos y gastos generados, que se miden de acuerdo con los términos de cada acuerdo, generalmente con base en la participación de cada participante.

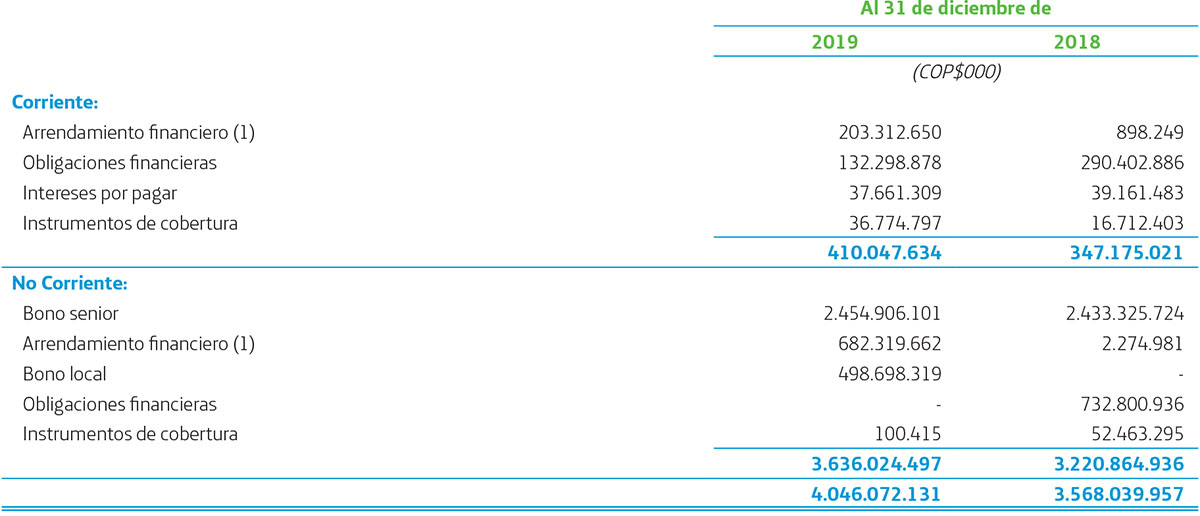

3.2.6. Arrendamientos

Política aplicable a partir del 1 de enero de 2019

Un contrato de arrendamiento es un acuerdo por el cual un arrendador cede a un arrendatario, a cambio de un pago o una serie de pagos, el derecho a utilizar un activo durante un período de tiempo determinado.

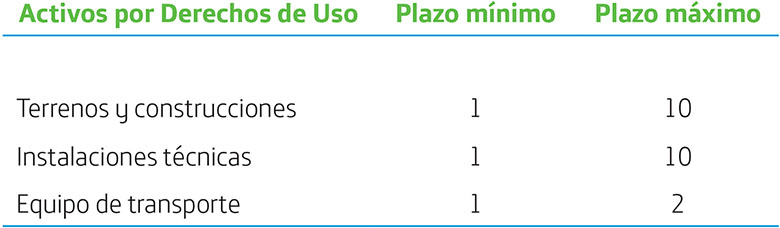

El Grupo es arrendador y arrendatario de diversas propiedades, instalaciones técnicas, equipos y vehículos. Los contratos de arriendo generalmente se realizan por períodos fijos de 1 a 10 años, pero pueden tener opciones de extensión. Los términos de arrendamiento se negocian de forma individual y contienen una amplia gama de términos y condiciones diferentes.

Las opciones de extensión y terminación incluidas en los arrendamientos del Grupo se utilizan para maximizar la flexibilidad operativa en términos de gestión de contratos. La mayoría de las opciones de extensión y terminación mantenidas son ejercitables de manera simultánea por el Grupo y por la contraparte respectiva.

3.2.6.1. Contabilidad del arrendatario

Los arrendamientos se reconocen como un activo por derecho de uso y un pasivo correspondiente en la fecha en que el activo arrendado está disponible para su uso por el Grupo. Cada pago de arrendamiento se asigna entre el pasivo y el costo financiero. El costo financiero se carga a los resultados durante el período de arrendamiento a fin de producir una tasa de interés periódica constante sobre el saldo restante del pasivo para cada período. El activo por derecho de uso se deprecia durante la vida útil más corta del activo y el plazo de arrendamiento en línea recta.

Los activos y pasivos que surgen de un arrendamiento son medidos inicialmente sobre una base de valor presente.

Los pasivos por arrendamientos incluyen el valor presente neto de los siguientes pagos de arrendamiento:

- Pagos fijos (incluyendo pagos fijos sustanciales), menos cualquier incentivo de arrendamiento por cobrar

- Pago de arrendamiento variable basado en un índice o tasa

- Montos que se espera que pague el arrendatario bajo garantías de valor residual

- El precio de ejercicio de una opción de compra si el arrendatario está razonablemente seguro de ejercer esa opción, y

- Pagos de multas por finalizar el arrendamiento, si la condición del arrendamiento refleja que el arrendatario ejerció esa opción.

Los pagos por arrendamientos se descuentan usando la tasa de interés implícita en el arrendamiento, si se puede determinar dicha tasa, o la tasa incremental de endeudamiento.

Los activos de derechos de uso se miden al costo y comprenden lo siguiente:

- El monto de la medición inicial del pasivo por arrendamiento

- Todo pago de arrendamiento realizado en o antes de la fecha de inicio

- Todo costo inicial directo, y

- Costos de desmantelamiento y restauración.

Los pagos asociados con arrendamientos a corto plazo y arrendamientos de activos de bajo valor se reconocen bajo el método lineal como un gasto en el estado de resultados. Los arrendamientos a corto plazo tienen un plazo de 12 meses o menos. Los activos de bajo valor comprenden los equipos de cómputo y artículos pequeños del mobiliario de oficina.

La tasa incremental de endeudamiento del arrendatario será la tasa de interés que el arrendatario tendría que pagar para tomar prestados los fondos necesarios para obtener un activo de un valor similar al activo de derecho de uso, durante un plazo similar. La tasa incremental de endeudamiento se basará en las curvas de intereses disponibles en el Grupo Telefónica mediante el cálculo de la tasa implícita de las condiciones del arrendamiento.

3.2.6.2. Contabilidad del arrendador

Cuando los activos son arrendados bajo la modalidad de arrendamiento financiero, el valor presente de los pagos futuros del arrendamiento se reconoce como una cuenta por cobrar. La diferencia entre el importe bruto a cobrar y el valor presente de la cuenta por cobrar se reconoce como ingresos financieros.

La cuenta por cobrar es amortizada asignando cada uno de los cánones entre los ingresos financieros y la amortización del capital en cada período contable, de tal manera que el reconocimiento de los ingresos financieros, refleje en cada uno de los períodos, una tasa de rendimiento constante sobre la inversión financiera neta que el arrendador ha realizado en el arrendamiento financiero.

Cuando los activos son arrendados en régimen de arrendamiento operativo, el activo se incluye en el estado de situación financiera según la naturaleza del bien. Los ingresos de arrendamientos operativos se reconocen durante el término del contrato de arrendamiento sobre una base de línea recta.

Actividades de arrendamiento

El Grupo arrienda varias propiedades, equipos y vehículos. Los contratos de arriendo se realizan normalmente para periodos fijos de 1 año. Las condiciones de arrendamiento se negocian de manera individual y contienen un amplio rango de diferentes términos y condiciones. Los contratos de arrendamiento no imponen ningún convenio, pero los activos arrendados no se utilizan como garantía para fines de préstamos.

Los arrendamientos se reconocen como activos de derechos de uso y los pasivos correspondientes a la fecha en la que el activo arrendado está disponible para uso del Grupo. Cada pago de arrendamiento se asigna entre el pasivo y el costo financiero. El costo financiero se carga a la ganancia o pérdida durante el período de arrendamiento a fin de producir una tasa de interés periódica constante sobre el saldo restante del pasivo para cada período. El activo de derecho de uso se deprecia a lo largo de la vida útil más corta del activo y el plazo del arrendamiento sobre una base lineal.

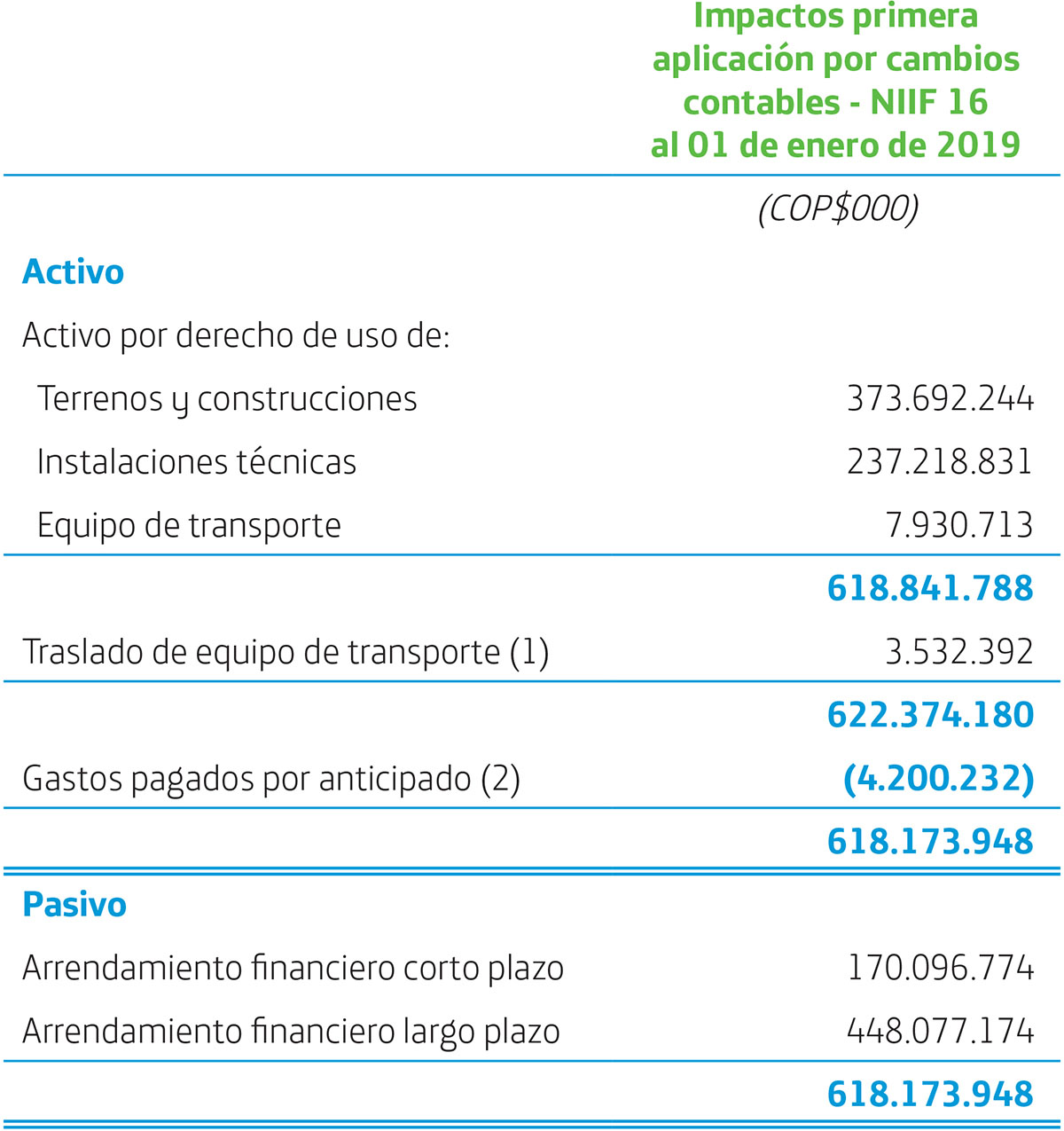

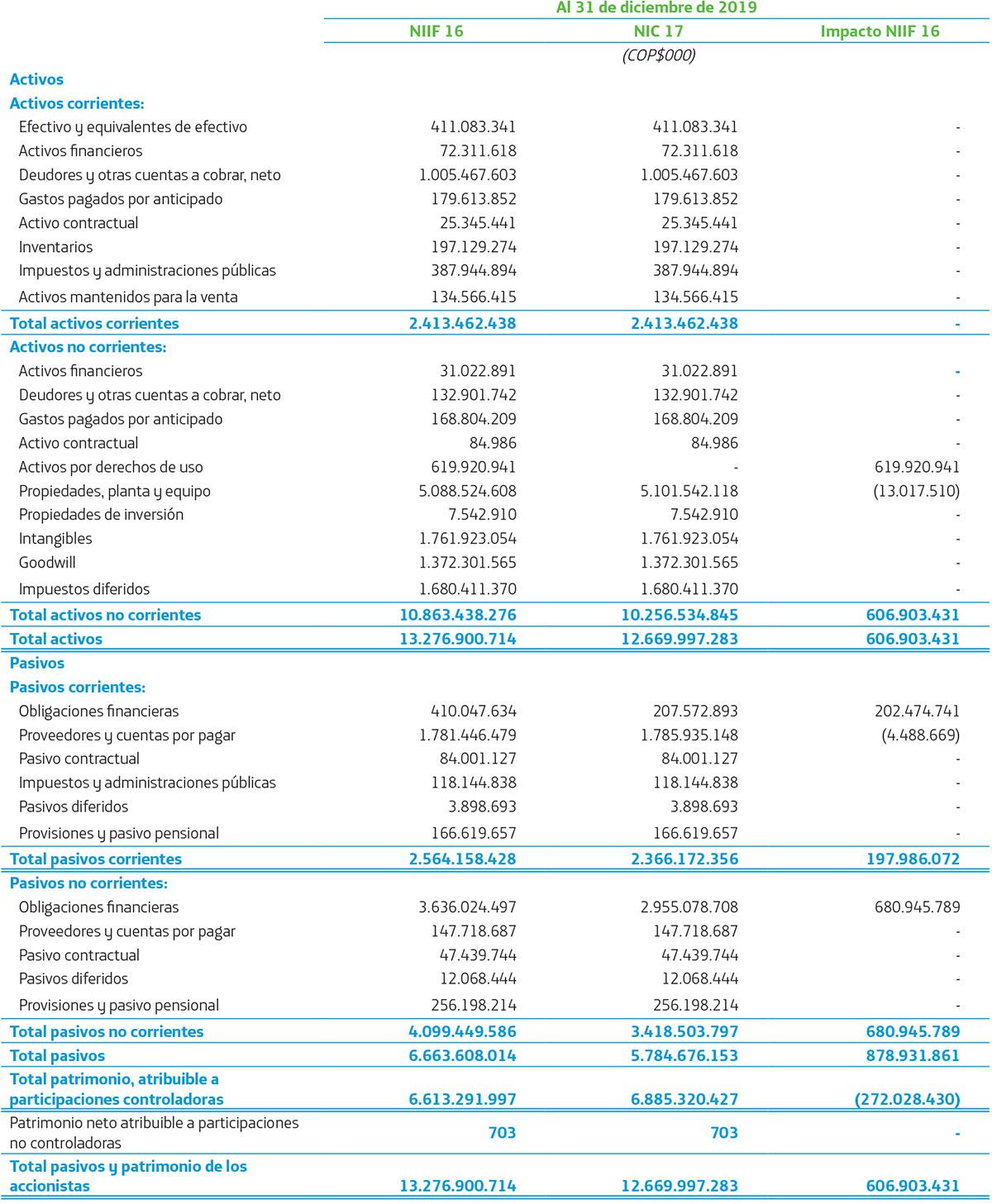

En la adopción inicial y durante el año 2019, no se registran contratos de arrendamiento que deban ser valorados por NIIF 16, de acuerdo con las descripciones anteriores.

Pagos variables de arrendamiento

Los pagos variables de arrendamiento se reconocen en el estado de resultados en el período en el que la condición que desencadena dichos pagos ocurre.

Opciones de extensión y terminación

Las opciones de extensión y terminación están incluidas en varios arrendamientos de propiedades y equipos del Grupo. Estas condiciones se usan para maximizar la flexibilidad operacional en términos de manejo de contratos.

Plazos de los arrendamientos

Al determinar el plazo del arrendamiento, el Grupo considera todos los hechos y circunstancias que crean un incentivo económico para ejercer una opción de extensión, o no ejercer una opción de terminación. Durante el año 2019, no se registraron opciones de extensión y terminación dentro de los contratos de arrendamiento.

Política aplicable hasta el 31 de diciembre de 2018

3.2.6.3. Contabilidad del arrendatario

Los arrendamientos en los que una parte significativa de los riesgos y beneficios inherentes a la propiedad son retenidos por el arrendador, se clasifican como arrendamientos operativos. Los pagos de un arrendamiento operativo (netos de cualquier incentivo recibido del arrendador) se cargan en el estado de resultados sobre una base lineal durante el período del contrato de arrendamiento.

Los arrendamientos de propiedades, planta y equipo en los que la Empresa tiene sustancialmente todos los riesgos y beneficios inherentes a la propiedad se clasifican como arrendamientos financieros. Los arrendamientos financieros se capitalizan al inicio del arrendamiento al menor entre el valor razonable del bien arrendado y el valor presente de los pagos mínimos del arrendamiento. Cada pago de un arrendamiento financiero se distribuye entre el pasivo y los costos financieros. Las obligaciones de un arrendamiento financiero, netas de la carga financiera, se presentan como deudas (obligaciones financieras) en corrientes o no corrientes según si el vencimiento de los pagos de los cánones es inferior o no a un período de 12 meses. Los costos financieros se cargan a los resultados durante el período del arrendamiento de forma que se obtenga una tasa periódica constante de interés sobre el saldo restante del pasivo para cada período. La propiedad, planta y equipo adquiridos en régimen de arrendamiento financiero se amortiza en el periodo menor entre la vida útil del activo y el plazo del arrendamiento.

3.2.6.4. Contabilidad del arrendador

Un contrato de arrendamiento es un acuerdo por el cual el arrendador cede al arrendatario, a cambio de un pago o una serie de pagos, el derecho a utilizar un activo durante un período de tiempo determinado.

Cuando los activos son arrendados bajo la modalidad de arrendamiento financiero, el valor presente de los pagos futuros del arrendamiento se reconoce como una cuenta por cobrar. La diferencia entre el importe bruto a cobrar y el valor presente de la cuenta por cobrar se reconoce como ingresos financieros.

La cuenta por cobrar es amortizada asignando cada uno de los cánones entre los ingresos financieros y la amortización del capital en cada período contable, de tal manera que el reconocimiento de los ingresos financieros refleje en cada uno de los periodos, una tasa de rendimiento constante sobre la inversión financiera neta que el arrendador ha realizado en el arrendamiento financiero.

Cuando los activos son arrendados en régimen de arrendamiento operativo, el activo se incluye en el estado de situación financiera según la naturaleza del bien. Los ingresos de arrendamientos operativos se reconocen durante el término del contrato de arrendamiento sobre una base de línea recta.

3.2.7. Activos por Derechos de Uso

La NIIF 16 establece un marco global y metodológico para el reconocimiento de los activos por derechos de uso registrados por el Grupo. Los activos por derechos de uso corresponden a activos que representan el derecho a que un arrendatario use un activo subyacente durante el tiempo del arrendamiento.

Se encuentran valorados al costo, disminuido por la amortización acumulada y por las pérdidas por deterioro de su valor en caso de existir, ajustado por cualquier nueva medición del pasivo por arrendamiento, realizada con el propósito de reflejar nuevas mediciones o modificaciones de este.

El costo del activo por derecho de uso corresponde al valor de la medición inicial del pasivo por arrendamiento determinado como el valor presente neto de los pagos futuros de arrendamiento comprometido dentro del plazo mínimo no cancelable a la fecha de reconocimiento inicial.

El Grupo amortiza los activos por derechos de uso aplicando el método de línea recta de acuerdo al período mínimo no cancelable de cada contrato vigente, según el siguiente detalle:

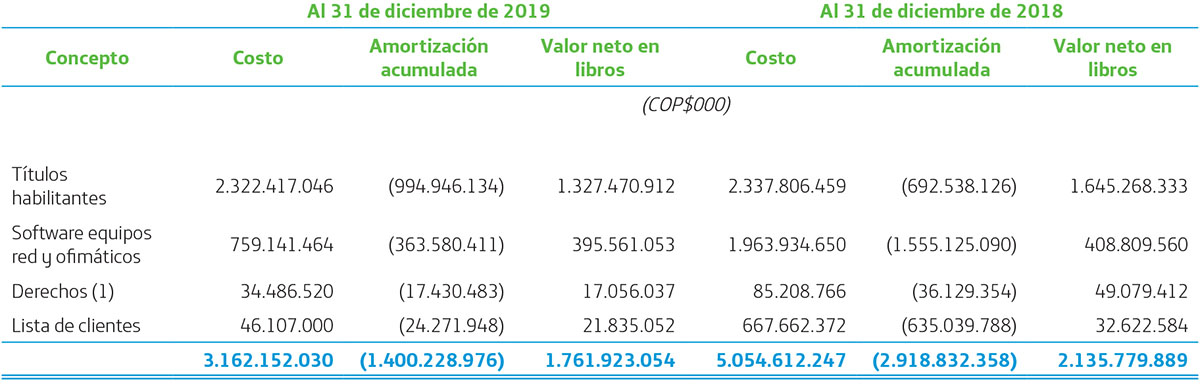

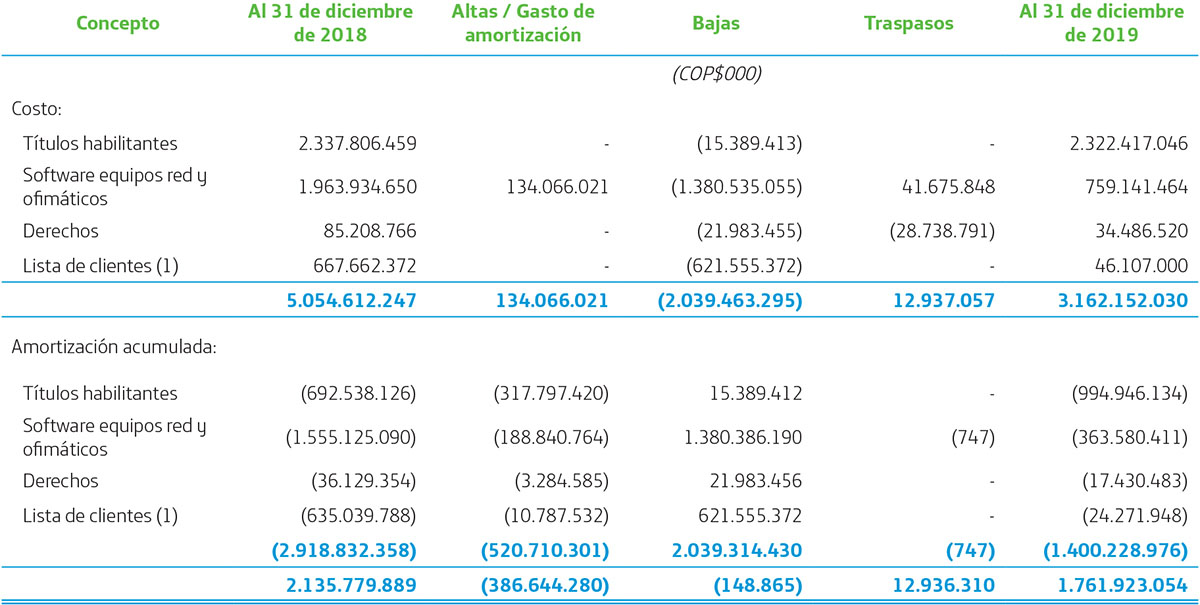

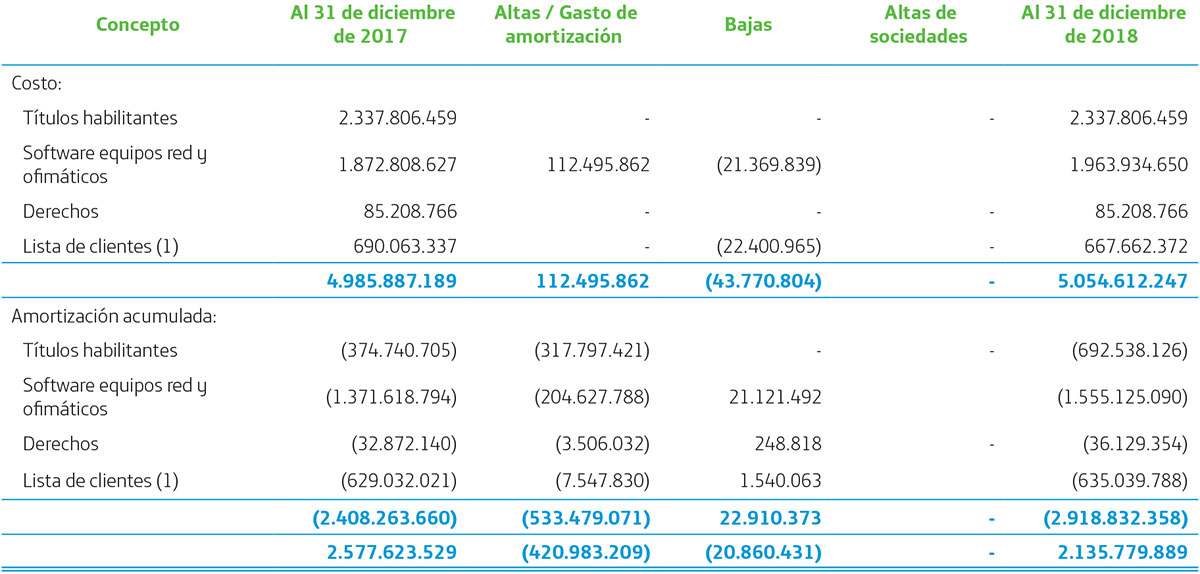

3.2.8. Activos Intangibles

Los activos intangibles adquiridos de forma separada se registran a su costo de adquisición, disminuido por la amortización acumulada y por cualquier pérdida acumulada por deterioro de su valor, en caso de existir. El costo de los activos intangibles adquiridos en combinaciones de negocios es su valor razonable a la fecha de la adquisición. Después del reconocimiento inicial, los activos intangibles se contabilizan al costo menos las amortizaciones acumuladas (en los casos en los que se les asignan vidas útiles definidas) y cualquier pérdida acumulada por deterioro del valor, en caso de existir.

Los métodos y períodos de amortización aplicados son revisados al cierre del ejercicio y, si procede, ajustados de forma prospectiva. Las ganancias o pérdidas que surgen de dar de baja un activo intangible se miden como la diferencia entre el ingreso neto procedente de la venta y el importe en libros del activo, y se reconocen en el Estado de Resultados Integrales Consolidados cuando se da de baja el activo respectivo. Los costos asociados con el mantenimiento de programas de cómputo se reconocen como gasto cuando se incurren.

A continuación, se relacionan los principales intangibles que posee el Grupo, indicando sus procedimientos de medición y reconocimiento:

3.2.8.1. Títulos Habilitantes

Representa el precio de adquisición de las licencias y permisos obtenidos para la prestación de servicios de telecomunicaciones otorgadas por el Gobierno Nacional. Estos permisos otorgan una opción de renovación en la medida en que el Grupo cumpla con las condiciones requeridas para el mismo, en cuyo caso podrán ser renovadas automáticamente.

La amortización se realiza linealmente a partir del momento de inicio de la explotación comercial de las licencias y permisos, en el período de vigencia de estos.

3.2.8.2. Software de equipos ofimáticos

Se contabilizan por el costo de adquisición y se amortizan linealmente a lo largo de su vida útil que se estima según si se trata de software de equipos de red o software de equipos informáticos que soportan las diferentes plataformas tecnológicas del Grupo.

3.2.8.3. Derechos Irrevocables de Uso (IRU)

Los derechos de uso de infraestructura se reconocen por el costo de adquisición y se amortizan linealmente. El Grupo tiene derecho a usar la capacidad durante el plazo y con el ancho de banda especificado contractualmente.

3.2.8.4. Proyectos en Curso - Aplicaciones Informáticas

Los proyectos en curso incluyen inversiones tecnológicas en proceso de desarrollo las cuales son requeridas para sistemas comerciales, fuerza de ventas, Big Data y digitalización.

3.2.8.5. Vidas Útiles Estimadas

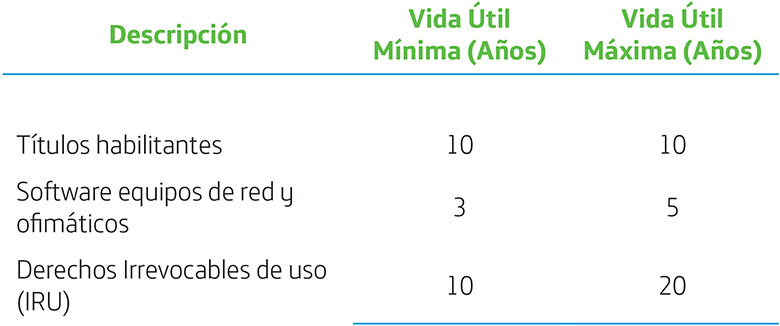

El Grupo amortiza sus intangibles, de acuerdo con el siguiente detalle:

3.2.9. Goodwill

El goodwill se mide inicialmente al costo, representado por el exceso de la suma de la contraprestación transferida y el importe reconocido por la participación no controladora, respecto del neto de los activos identificables adquiridos y los pasivos asumidos. Si la contraprestación resulta menor al valor razonable de los activos netos adquiridos, la diferencia se reconoce como ganancia a la fecha de la adquisición.

Después del reconocimiento inicial, el goodwill se mide al costo menos cualquier pérdida acumulada por deterioro del valor, en caso de existir.

3.2.10. Deterioro del Valor de Activos No Corrientes

Al cierre de cada período que se reporta, se evalúa la presencia o no de indicadores de deterioro, sobre activos no corrientes, incluyendo goodwill, intangibles y propiedades, planta y equipo. Si existen tales indicadores o cuando se trata de activos cuya naturaleza exige un análisis de deterioro anual, el Grupo estima el valor recuperable del activo, siendo éste el mayor entre el valor razonable deducidos los costos de enajenación, y su valor en uso. Dicho valor en uso se determina mediante el descuento de los flujos de caja futuros estimados, aplicando una tasa de descuento antes de impuestos que refleja el valor del dinero en el tiempo y considera los riesgos específicos asociados al activo.

Cuando el valor recuperable o valoración financiera de un activo está por debajo de su valor neto contable, se considera que existe deterioro. En este caso, el valor en libros se ajusta al valor recuperable, registrando la pérdida en el Estado de Resultados Consolidados. Los cargos por amortización de períodos futuros se ajustan al nuevo valor contable durante la vida útil remanente.

A efectos de evaluar las pérdidas por deterioro del valor, los activos se agrupan al nivel más bajo para el que hay flujos de efectivo identificables por separado y utiliza el plan estratégico y proyecciones financieras para ello. Dicho plan estratégico generalmente abarca un período de tres años. Para períodos superiores, a partir del quinto año se utilizan proyecciones basadas en dichos planes estratégicos aplicando una tasa de crecimiento nula o decrecimiento.

Cuando tienen lugar nuevos eventos, o cambios en circunstancias ya existentes, que evidencian que una pérdida por deterioro registrada en un período anterior pudiera haber desaparecido o haberse reducido, se realiza una nueva estimación del valor recuperable del activo correspondiente. Las pérdidas por deterioro previamente registradas se revierten únicamente si las hipótesis utilizadas en el cálculo del valor recuperable hubieran cambiado desde que se reconociera la pérdida por deterioro más reciente. En este caso, el valor en libros del activo se incrementa hasta su nuevo valor recuperable, con el límite del valor neto contable que habría tenido dicho activo de no haber registrado pérdidas por deterioro en períodos previos.

La reversión se registra en el Estado de Resultados Integrales Consolidados y los cargos por amortización de períodos futuros se ajustan al nuevo valor en libros, salvo que el activo se contabilice por su valor revaluado, en cuyo caso la reversión se trata de manera similar a un incremento de revaluación. Las pérdidas por deterioro del goodwill no son objeto de reversión en períodos posteriores.

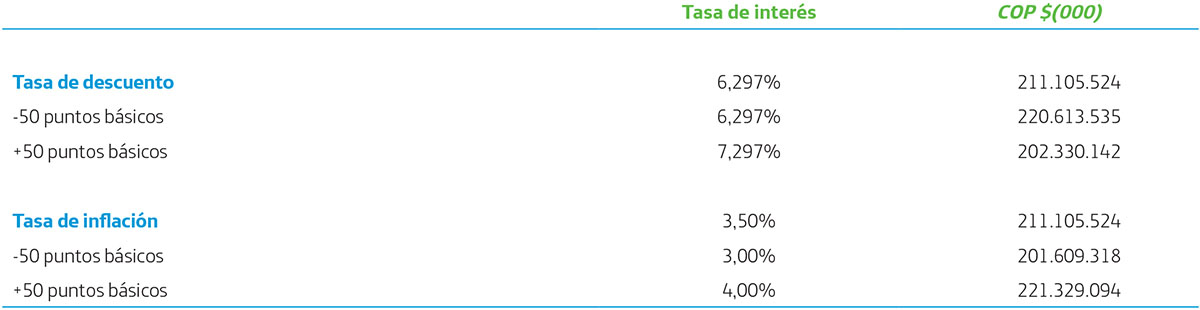

Por otro lado, las tasas de descuento utilizadas para determinar el valor recuperable se basan en información financiera disponible y son ajustados por la tasa de riesgo país y riesgo de negocio correspondiente. Así, en los ejercicios 2019 y 2018 se utilizó una tasa porcentual nominal calculada en pesos de 10,17% y 11,24%, respectivamente.

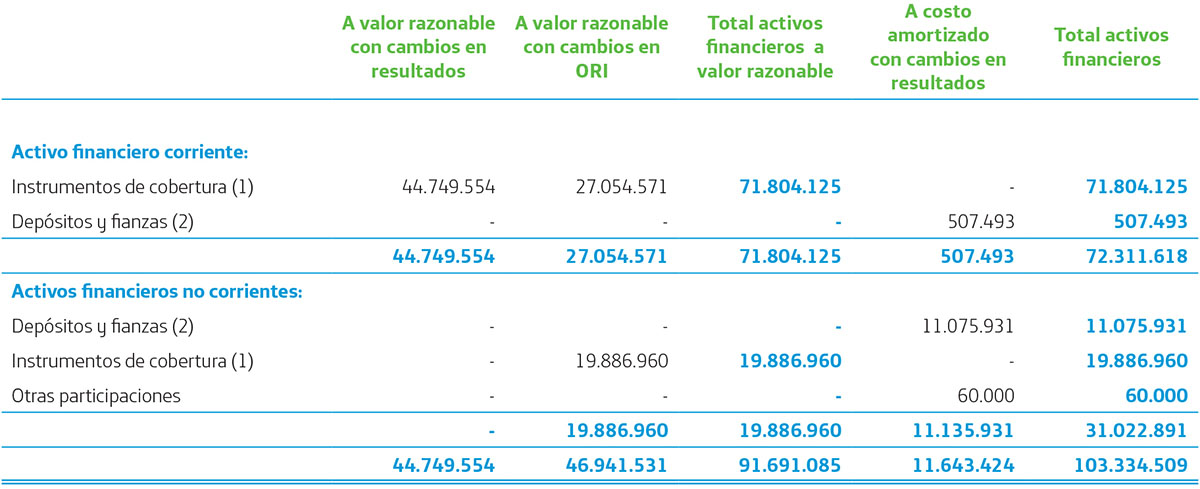

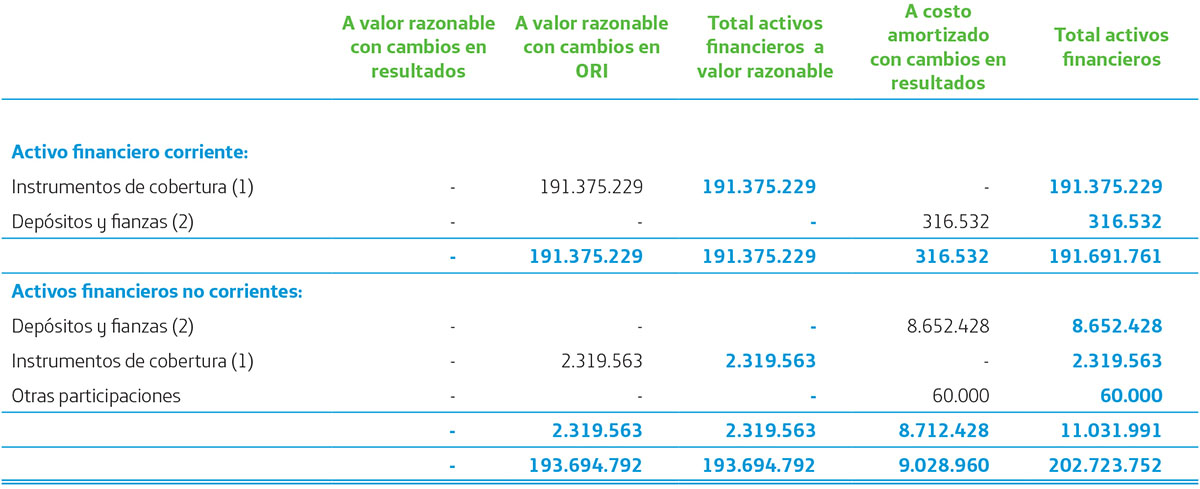

3.2.11 Instrumentos Financieros

3.2.11.1. Activos Financieros

El Grupo clasifica sus activos financieros en las siguientes categorías de medición, considerando las características de los flujos de efectivo y el modelo de negocio bajo el cual son mantenidos: los que se miden al valor razonable con cambios en otro resultado integral – ORI (instrumento de deuda), a valor razonable con cambios en resultados, al costo amortizado o valor razonable con cambios en otro resultado integral – ORI (instrumento de patrimonio).

a) Activos financieros a costo amortizado

Un activo financiero se clasifica como medido al “costo amortizado” sólo si los siguientes criterios se cumplen: El objetivo del modelo de negocio del Grupo es mantener el activo para obtener los flujos de efectivo contractuales, y los términos contractuales dan lugar en fechas especificadas a recibir flujos de efectivo que son únicamente pagos del principal e intereses sobre el capital pendiente de pago.

b) Activos financieros a valor razonable con cambios en otro resultado integral

Un activo financiero (instrumento de deuda) se mide a valor razonable con cambio en otro resultado integral si los siguientes criterios se cumplen: El objetivo del modelo de negocio del Grupo es mantener el activo para obtener los flujos de efectivo contractuales y vender, y los términos contractuales dan lugar en fechas especificadas a recibir flujos de efectivo que son únicamente pagos del principal e intereses sobre el capital pendiente de pago. Un activo financiero que no se mida ni a costo amortizado ni a valor razonable con cambios en otro resultado integral porque no se cumplan los criterios indicados, se mide a valor razonable con cambios en resultados.

c) Activos financieros a valor razonable con cambios en resultados

Un activo financiero (instrumento de deuda) se mide a valor razonable con cambio en resultados cuando no clasifica en el modelo a) y b) anterior.

d) Instrumentos de patrimonio

Todos los instrumentos de renta variable se miden por su valor razonable. Los instrumentos de patrimonio que se mantienen para negociar se valoran a valor razonable con cambios en resultados. Para el resto de instrumentos de patrimonio, el Grupo puede realizar una elección irrevocable en el reconocimiento inicial para reconocer los cambios en el valor razonable con cargo a los otros resultados integrales en el patrimonio, en lugar de los resultados.

e) Deterioro del valor los activos financieros

Al cierre de cada período sobre el que se informa, el Grupo establece un modelo de pérdidas crediticias esperadas para el reconocimiento del deterioro de los activos financieros. El modelo de pérdidas crediticias esperadas se aplica a los activos financieros que son instrumentos de deuda, medidos a costo amortizado o a valor razonable con cambios en otro resultado integral (incluye cuentas por cobrar, activos contractuales dentro del alcance de la NIIF 15 Contratos con clientes, clientes pendientes de facturación y otros deudores).

La estimación de las pérdidas esperadas de los activos financieros se basa en el modelo simplificado, apoyada en un enfoque de “tasa de incobrabilidad estimada” para estimar la pérdida crediticia esperada para toda la vida del activo.

La aplicación del modelo simplificado, se desarrolla a través de matrices de provisiones, que se construyen a partir de las tasas de incumplimiento históricas a lo largo de la vida esperada de las cuentas comerciales por cobrar y mediante: i) agrupaciones apropiadas de cuentas comerciales sobre la base de características de riesgo crediticio compartido, ii) histórico de cosechas de cobro representativo y iii) horizonte temporal acorde con la política de gestión de cobros para cada tipología de cuentas.

Para las cuentas a cobrar en cuotas a clientes, como puede ser el caso de las ventas financiadas de terminales u otros tipos de equipos, la política se basa utilizando ratios de incobrabilidad histórica para predecir el comportamiento de los clientes a lo largo de toda la vida del contrato, es decir, al vencimiento de cada uno de los plazos mensuales, permite estimar, de forma aproximada, el porcentaje de deuda que quedará finalmente pendiente de pago (pérdida esperada), para su registro en el momento inicial.

El importe en libros del activo se reduce a través del reconocimiento de la provisión por pérdida de deterioro y en el resultado del período como una pérdida (ganancia) por deterioro de valor el importe de las pérdidas crediticias esperadas (o reversión) en que se requiere que sea ajustada la corrección de valor por pérdidas en la fecha de presentación.

3.2.11.2. Pasivos Financieros

Los pasivos financieros del Grupo incluyen obligaciones contractuales de entregar efectivo u otro activo financiero a otra entidad, o contratos que podrán ser liquidados utilizando instrumentos de patrimonio propios del Grupo.

El Grupo clasifica sus pasivos financieros en las siguientes categorías de medición, los que se miden al costo amortizado y los que se miden a valor razonable con cambios en resultados.

a) Pasivos financieros al costo amortizado

La ganancia o pérdida en un pasivo financiero que se mida a costo amortizado y no forme parte de una cobertura, se reconocerá en el resultado del período cuando el pasivo financiero se dé de baja en cuentas y a través del proceso de amortización.

b) Pasivos financieros al valor razonable

Los pasivos financieros que se gestionen y evalúe su rendimiento según la base del valor razonable, tales como derivados, se clasifican como instrumentos financieros al valor razonable con cambios en resultados. La ganancia o pérdida en un pasivo financiero medido a valor razonable se reconocerá en el resultado del período, salvo que: Sea parte de una relación de cobertura, o sea un pasivo financiero designado como a valor razonable con cambios en resultados y el Grupo requiera presentar los efectos de los cambios en el riesgo crediticio del pasivo en otro resultado integral.

3.2.11.3. Otros Instrumentos de Patrimonio

De acuerdo con la NIC 32 (instrumentos financieros – presentación), el Grupo establece si el instrumento financiero cumple con la definición de patrimonio, donde el emisor no tiene la obligación presente de entregar efectivo ni otro activo financiero. Adicionalmente, un instrumento de patrimonio es cualquier contrato que ponga de manifiesto una participación residual en los activos de una entidad después de deducir todos sus pasivos, el instrumento no tiene prioridad sobre otros derechos a los activos de la entidad en el momento de la liquidación, la distribución a los tenedores de un instrumento de patrimonio se reconocerá por la entidad directamente contra el patrimonio.